Можно ли взять кредит на первоначальный взнос для ипотеки в 2021 году

Обновлено: 11.04.2021

Можно ли взять кредит на первоначальный взнос для ипотеки – такая возможность есть, но она имеет свои особенности. Важно знать, в какой последовательности оформлять кредитные договора, на что нужно обратить внимание.

Сущность первоначального взноса

Первоначальный взнос при ипотечном кредитовании представляет собой часть стоимости приобретаемого объекта недвижимости, оплачиваемого за счет собственных средств покупателя.

В качестве таковых принимают, в том числе, сертификаты на различные субсидии, включая маткапитал и НИС.

Взять кредит для первого взноса по ипотеке

Сортировать

| Название, организация | Ставка | Сумма | Срок | Возраст, от |

|

Ставка

Ставка

от

5.5 %

|

Сумма

Сумма

0.05 - 5 млн. р.

|

Срок

Срок

24 - 60 мес.

|

Возраст

Возраст

от 21 лет

|

|

|

Решение по заявке от 3 минут. 8,5% на первый год со страхованием.Бесплатная дебетовая карта с кэшбэком. |

||||

|

Ставка

Ставка

от

9.9 %

|

Сумма

Сумма

0.05 - 3 млн. р.

|

Срок

Срок

24 - 60 мес.

|

Возраст

Возраст

от 21 лет

|

|

|

8,5% на первый год. Решение за 3 минуты. Учитывают все доходы.

|

||||

|

Ставка

Ставка

от

4.9 %

|

Сумма

Сумма

0.015 - 0.3 млн. р.

|

Срок

Срок

36 - 60 мес.

|

Возраст

Возраст

75 - 21 лет

|

|

|

Решение сразу. Нужен только паспорт.

|

||||

Показать ещё

Всего 38 предложений

Почему банки требуют первоначальный взнос

Стандартно кредиторы готовы дать в долг не более 10-20% от стоимости недвижимости. Остальное покупатель должен оплатить сам. Так кредиторы:

- страхуют свой риск невозврата займа, закладывая в эти 10-20% свои возможные расходы на реализацию предмета залога;

- получат доказательство того, что клиент склонен к накопительству и имеет возможность изымать часть своего бюджета.

С другой стороны, банки не учитывают, что многие клиенты не могут откладывать просто потому, что уже тратят большие деньги на оплату аренды жилья. После получения ипотеки плата арендодателю трансформируется в ежемесячный платеж банку.

На каком этапе оформления ипотеки нужно брать потребительский кредит на первоначальный взнос

Брать кредит на первоначальный взнос по ипотеке – рискованная операция: всегда есть вероятность того, что один из кредиторов или даже продавец на любом этапе сделки откажутся от заключения договора.

Определять, когда брать потребительский кредит, следует с учетом специфики ситуации и того, есть ли хотя бы что-то из собственных средств.

Подтверждать наличие собственных средств банку можно непосредственно в день сделки. Заранее нужно только указать сумму личных накоплений.

Сделки с недвижимостью стандартно начинаются с подписания предварительного договора купли-продажи и передачи задатка или аванса. В первом случае при отказе покупателей от заключения сделки переданная сумма останется у продавца. Если инициатор расторжения соглашения продавец, то он возмещает второй стороне потраченное в двойном размере. Если же был передан аванс, то его просто возвращают покупателю.

Важно и то, что риелторы предпочитают начинать сбор документов по жилью уже после того, как будет:

- одобрена первоначальная заявка покупателей на ипотеку, поскольку справки имеют ограниченный срок годности;

- передана некая сумма как гарантия намерений купить выбранный объект.

При заключении ДДУ застройщики также требуют заплатить немного денег.

Если сумма, необходимая для обеспечения гарантий продавцу, есть на руках, то брать потребительский займ пока не стоит. Это можно будет сделать уже после рассмотрения кредитором документов по жилью.

Проценты по потребительскому кредиту выше, чем по ипотечному. Начисление в обоих случаях начнется в день получения денег.

Получение кредита на первоначальный взнос: что нужно учитывать заемщику

Анализ финансовой ситуации

Планируя покупку жилья, стоит все тщательно обдумать. Сначала нужно изучить всевозможные льготные программы, в которых можно принять участие. Полезную информацию дают в отделах кадров, руководство работодателей, а также размещают на сайтах:

- АИЖК;

- профильных федеральных, региональных и муниципальных ведомств (отделов образования, здравоохранения и так далее).

Нужно изучить текущую ситуацию как на рынке жилья, так и на рынке ипотечного кредитования. Например, после новогодних каникул и летом недвижимость продается плохо. В такие периоды есть надежда на то, что продавец согласится сделать скидку. Банки же стараются привлечь как можно больше клиентов в канун Нового года. В это время снижаются ставки по займам. При этом важно учитывать и срок действия одобрения на кредитование, ведь повторная заявка может быть подана уже после того, как акция закончится.

Известно, что банки, в том числе, по рекомендации ЦБ РФ, стараются отслеживать и предупреждать ситуации, когда заемщики оплачивают первоначальный взнос за счет потребительского займа. Согласно статистике риск невозврата наиболее высок по ипотечным договорам, где лишь 10% стоимости жилья клиенты оплачивали за собственный счет. Если они вносят не менее 15% личных накоплений, данный показатель существенно снижается. Потому банки отказались от ипотеки с первоначальным взносом менее 10%.

Требование о том, чтобы не менее 15% цены жилья заемщик оплатил самостоятельно, в принципе минимизирует вероятность использования потребительского кредитования: для получения крупных сумм на сравнительно небольшой срок необходимо иметь приличный доход. Заработка должно хватать также и на одновременное погашение ипотеки и содержание домохозяйства. Наличие кредитных карт также снижает расчетный уровень платежеспособности. В результате повышается вероятность отказа по ипотеке.

Банки всегда более благосклонно относились к тем клиентам, кто покупает жилье в новостройках, особенно, если речь идет об объектах аккредитованных девелоперов. В таких случаях обычно применяется пониженная ставка процента. Некоторые застройщики в рамках акций компенсируют часть ставки процента по ипотеке.

Полис страхования жизни оформлять не обязательно, но он позволяет снизить расходы на обслуживание ипотечного договора. Желательно найти страховщика, работающего по минимальным тарифам, но при этом достаточно надежного.

Возможно, имеет смысл изначально планировать покупку недорогого жилья, ежемесячный платеж за которое по ипотеке будет приемлемым.

Величина займа на приобретение жилья

Расчеты по определению размера ипотечного кредита начинают с вычисления того, сколько денег потребуется на его оформление. К расходам, помимо стоимости приобретаемого объекта, относятся платежи за:

- услуги нотариуса при оформлении доверенностей;

- полисы страхования;

- оценку недвижимости;

- госпошлину при регистрации сделки;

- риелтора, хотя его помощь чаще оплачивают продавцы, и так далее.

Размер кредита на первоначальный взнос определяют как минимально допустимую долю от стоимости жилья, которую следует оплатить за счет личных накоплений, с учетом общей суммы предстоящих расходов за минусом имеющихся собственных накоплений. По ипотечному займу берут сумму, соответствующую максимально возможной доле стоимости жилья, которую согласен оплатить кредитор.

Размер ежемесячного платежа

Величина ежемесячного платежа будет складываться из сумм оплаты за ипотеку и потребительский кредит. Даты платежей, скорее всего, будут разнесены по времени.

Оценка возможностей по одновременному обслуживанию потребительского кредита и ипотеки

Идеальный вариант – это, когда совокупный ежемесячный платеж по ипотечному и потребительскому кредитам соответствует уровню дохода заемщика, а также плате за аренду аналогичного жилья. Важно учитывать и то, сколько денег останется на жизнь после расчета с кредиторами.

Информация обо всех направленных заявках поступает в базу данных БКИ спустя 10-14 суток.

Значит, одобренный кредит снизит платежеспособность только через пару недель. Здесь важно учитывать показатель потенциальной закредитованности. Лимит, рекомендованный ЦБ РФ, - 40% заработка, то есть либо нужно при подаче заявок уложиться в указанные сроки, либо обладать достаточным заработком.

С 1 января 2021 г. БКИ обязаны обрабатывать данные, поступившие от кредитных организаций, в течение 2 рабочих дней. Также сократился срок хранения информации о кредитных договорах с 10 лет до 7 лет, что помогает ускорить процесс повышения кредитного рейтинга, если некогда были проблемы со своевременным расчетом с банком. Ошибочные сведения в базе БКИ удаляют либо по согласию кредитора, либо по решению суда, если кредитная он сам отказался от правки. Коррекция возможна и без участия кредитной организации, если она была ликвидирована.

В стране более 24 БКИ. Можно попытаться вычислить 2-х кредиторов, которые получают информацию из разных бюро, но шансы на удачу невелики. Точных сведений о договорах, заключенных между банками и БКИ, нет. Большинство кредиторов работают с 3-4 крупными бюро.

Как оформить потребительский кредит на первоначальный взнос

Как выбрать банк с самыми выгодными условиями для потребительского кредита

Где взять первоначальный взнос на ипотеку – желательно обращаться к конкуренту того кредитора, что должен дать ипотеку. Это важно, если официального дохода недостаточно для обслуживания 2 кредитов. Данные в БКИ об ипотечной заявке появятся через некоторое время, а в базе самого кредитора – сразу.

Можно взять кредит на первоначальный взнос для ипотеки в банках, которые чаще других одобряют кредиты. Они используют кредитный рейтинг больше для определения ставки процента и злостных неплательщиков.

Определяя, где взять деньги на первоначальный взнос, стоит обратить внимание на региональные, небольшие или вновь открывшиеся банки. Формирование клиентской базы для них – большая проблема, потому они готовы пойти на некоторые уступки.

Помните, что низкая процентная ставка нередко сопровождается крупными комиссиями и штрафами за несоблюдение условий договора.

Сбор необходимых документов

Оптимальные условия кредитования предлагают тем, кто предоставляет наиболее полный пакет документов. За эталон многие кредиторы берут версию Сбербанка, когда нужно предъявить:

- анкету, бланк которой заполняется в офисе кредитора;

- паспорт;

- подтверждение того, что имеются и работа, и заработок.

Иногда дополнительно просят:

- ИНН;

- СНИЛС;

- военный билет;

- справку по форме 3, если регистрация временная, и так далее.

Доказательством наличия трудоустройства выступает выписка из трудовой книжки или справка по форме учреждения, для ИП – налоговые декларации за 1-2 года.

Величину дохода показывают:

- сообщив номер карточки, если кредитование планируется в том банке, на счет которого поступает заработная плата;

- справкой 2-НДФЛ;

- справкой по форме кредитора;

- налоговыми декларациями и так далее.

Направление заявки

Многие кредиторы принимают заявки онлайн на сайтах или в личных кабинетах интернет-банка. Если документов много и планируется обращение к одной из топовых компаний, следует подать анкету лично.

Ожидание решения банка

Используемые современные технологии позволяют кредиторам проводить проверку клиентов в течение 1-2 рабочих дней.

Подписание договора

Полученное решение на выдачу займа действительно в течение 20-50 суток. До момента его окончания можно заключить договор, явившись в офис кредитора с паспортом.

Получение денег

Выдача наличности сейчас – редкость. Чаще деньги переводят на счет. Некоторые кредиторы готовы перечислить средства и в другие банки. Многие предпочитают открыть заемщику дебетовый счет у себя. Перевод внутри одной организации обычно бесплатные. Транзакции на счета, открытые в других банках, предполагают уплату комиссионного сбора.

При снятии наличности важно уточнять размер комиссии за операцию, суточные и месячные лимиты, а также возможности отделения по выдаче наличных денег. Крупные суммы обычно нужно заказывать заранее.

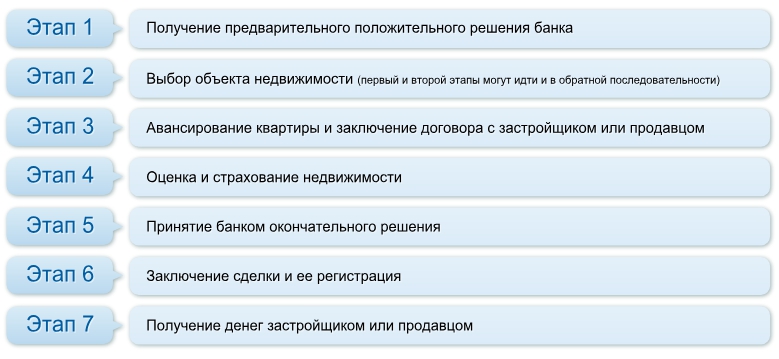

Этапы оформления ипотечного займа

Оформление ипотеки – сложный процесс. Некоторые этапы стоит реализовывать параллельно. Например, это относится к выбору кредитора по ипотеке, поиску банка для потребительского кредитования и подбору объекта недвижимости.

Изучение предложений ипотечных займов

Анализ кредиторов по ипотеке стоит начать с того, участником зарплатного проекта которого вы являетесь. Оценивая программы, нужно учитывать:

- размер базовой ставки, а также факторы, определяющие ее величину;

- необходимую долю личных средств. В отдельных случаях банк может потребовать оплатить за счет своих денег большую часть стоимости жилья;

- тип кредитуемой недвижимости. Проблемы возникают с деревянными строениями, с памятниками архитектуры и тому подобным. Не все банки работают с ИЖД, с дачами и гаражами;

- соответствие требованиям, предъявляемым к потенциальным клиентам. Например, важно значение максимально допустимого возраста кредитования – это предельно приемлемый возраст клиента, а также поручителей и созаемщиков, к моменту планового расчета по займу;

- доступность менеджеров, что важно для обеспечения оперативности реагирования на запросы в процессе оформления ипотеки;

- порядок внесения ежемесячных платежей;

- всевозможные комиссии, в том числе, за расчет по займу, за досрочное погашение и так далее.

Если ипотеку планирует брать клиент, состоящий в браке, кредитор потребует привлечь его супруга как созаемщика.

Подготовка документов для ипотеки

На первом этапе, когда анализируется личность заемщика, предоставляют документацию, аналогичную той, что нужна для оформления потребительского займа.

На втором этапе перечень документов во многом определяется видом приобретаемой недвижимости. Качественные рекомендации по частным случаям дает Сбербанк.

Если обращаться к рынку вторичного жилья, то потребуются:

- предварительный договор купли-продажи;

- свежая (до 30 суток) выписка из ЕГРП;

- документы, доказывающие право продавца на владение объектом. Это свидетельство о праве собственности (при наличии) и договор купли-продажи, мены, приватизации или дарения, свидетельство о наследовании;

- справку о наличии на адресе зарегистрированных лиц. Это справка по форме 9. Желательно, потребовать предоставить ее архивную версию. Так легче отследить потенциальные риски (наличие престарелых или несовершеннолетних лиц);

- справки об отсутствии долгов за ЖКУ;

- отчет об оценке объекта.

В отдельных случаях могут затребовать:

- согласие супругов, если жилье приобретено в период брака;

- нотариально удостоверенные доверенности;

- согласие соседей, если речь идет о выкупе доли;

- разрешение органов опеки и так далее.

При покупке жилья в новостройке у аккредитованного застройщика потребуется, зарегистрированный в ЕГРП, ДДУ. Если девелопер незнаком кредитору, фирма предоставляет пакет документации как на себя как на юрлицо (Устав, копию ИНН, ОГРН, доверенности и так далее), так и на новостройку, начиная с документов на землю, заканчивая проектной декларацией.

Обращение с заявкой на ипотеку

Первоначальный пакет документов рассматривается 1-2 рабочих дня.

Ожидание положительного решения

Решение о возможности предоставления ипотеки действительно в течение 40-90 суток. За это время нужно успеть собрать всю документацию по объекту.

Предоставление документации по недвижимости

Пакет документов по жилью проверяется до 10 рабочих дней юристами банка. Нередко бумаги приносят сами продавцы.

Подписание договора ипотеки

После получения от банка одобрения документации по жилью стороны выходят на сделку. Тогда и подписывается окончательный договор купли-продажи. Одновременно передаются оставшиеся собственные средства (деньги, полученные по потребительскому кредиту).

Договор купли-продажи, даже незарегистрированный, предъявляют кредитору. Затем оформляется договор ипотеки, график платежей и закладная на приобретаемый объект.

Регистрация договора купли-продажи

Регистрация договора купли-продажи осуществляется:

- в Россреестре;

- у нотариуса, но его услуги оплачиваются дополнительно;

- в МФЦ. Сейчас это наиболее популярный вариант.

Госпошлина составит 2 000 рублей. Документы будут готовы через 5 рабочих дней.

Окончательный расчет с продавцом

При купле-продаже кредитные средства перечисляются на счет продавца после того как покупатель:

- получит, зарегистрированный в Росреестре, договор купли-продажи;

- оформит договора страхования;

- предъявит кредитору указанные документы.

Недостатки и преимущества получения потребительского кредита на первоначальный взнос по ипотеке

Достоинства схемы:

- появляется возможность решить жилищный вопрос в ближайшее время;

- средства, ранее направляемые на оплату жилья, после получения ипотеки будут использоваться для расчета с долгом, полученным на покупку собственной недвижимости.

Через некоторое время (через 6-12 месяцев) оба кредита, и потребительский, и ипотечный, можно попытаться рефинансировать.

Тогда будет снижена ставка процента. Важно попытаться за это время максимально снизить величину остатка по нецелевому займу.

Недостатки:

- большая сумма платежа как за ипотеку, так и за потребительский кредит;

- налоговый вычет на проценты, начисляемые на потребительский кредит, не распространяется;

- даты платежей по полученным займам, скорее всего, не будут совпадать;

- есть вероятность потери, уплаченного продавцу, залога в случае отклонения заявки одним из кредиторов;

- потребительские займы изначально дают под более высокий процент, нежели ипотеку, что при такой схеме означает дополнительные расходы.

Альтернатива

Если не удалось оформить кредит на первоначальный взнос по ипотеке, иногда в предварительном договоре купли-продажи завышают стоимость жилья. Данная схема опасна для всех. Продавец рискует тем, что после того как он напишет расписку, что якобы получил необходимую сумму, при расторжении сделки или при ее срыве по тем или иным причинам ему придется вернуть не фактически полученное, а то, что прописано в договоре.

Для покупателя страшно то, что банк может заподозрить необоснованное завышение цены объекта. Помните, что кредитор дважды дает согласие на сделку. В первый раз он оценивает финансовые возможности клиента и его благонадежность. Во второй раз банк смотрит на качество предлагаемого объекта, контролирует соблюдение собственных интересов.

Также покупатель рискует залогом, если был оформлен именно он, а не аванс. Переданная сумма, а ее продавец, скорее всего, постарается получить наличными, останется у владельца недвижимости. За риск собственник может потребовать финансовую компенсацию, что увеличит стоимость жилья. А еще банк, постфактум узнав о реализованной схеме, вправе потребовать вернуть долг досрочно. Учитывая, что жилье находится в залоге, схема вполне реальна.

В качестве альтернативных вариантов поиска финансирования для оплаты первоначального взноса используют:

- микрозаймы, но высокие ставки и краткосрочность договоров серьезно повышают долговую нагрузку;

- потребительские кредиты, оформленные на платежеспособных родственников;

- займы у физических лиц, в том числе, под проценты с составлением расписок.

Также вас может заинтересовать:

Содержание

- Сущность первоначального взноса

- Получение кредита на первоначальный взнос: что нужно учитывать заемщику

- Как оформить потребительский кредит на первоначальный взнос

- Этапы оформления ипотечного займа

- Недостатки и преимущества получения потребительского кредита на первоначальный взнос по ипотеке

- Альтернатива

ЧИТАТЬ ЕЩЕ