Что ждать от рынка ипотеки в 2017 году

Российская семья, в которой растет более двух детей, вправе приобрести новое жилище, взяв ипотечный кредит на льготных условиях. Один из лучших вариантов – ипотека многодетным семьям по новому закону 2019 года в Сбербанке.

Согласно федеральному и региональному законодательству многодетные семьи в России вправе получать определенные льготы. Для этого семья должна соответствовать ряду обязательных требований.

Наиболее распространенный список критериев:

В некоторых субъектах федерации многодетной признается только семья, где не менее четырех детей. В ряде регионов учитываются дети в возрасте до 23 лет, проживающие с родителями.

Чтобы получить удостоверение многодетной семьи и право на льготы, следует подать в органы опеки либо соцзащиты напрямую или через МФЦ:

Поданные документы в срок не более 1 месяца проверяются, после чего на семью заводится дело, и родителям направляется уведомление с требованием предоставить дополнительные документы.

Только собрав и проверив все сведения о семье, власти официально признают ее многодетной и выдают соответствующее свидетельство. С этим документом льготная ипотека в 2019 году для многодетных семей становится реальностью.

Семья утрачивает статус многодетной, когда:

Льготный ипотечный кредит многодетным семьям стал доступен после 01.01.2018 г., после вступления в силу так называемого нового закона 2018 года.

Документ, благодаря которому стали предоставлять льготы по ипотеке многодетным семьям, - это постановление Правительства № 1711 от 30.12.2017 г..

Именно здесь написано о компенсации за счет средств федерального бюджета, недополученных кредитными организациями и АИЖК, доходов по ряду ипотечных договоров, заключенных в период с 01.01.2018 г. по 31.12.2022 г.

Преференция действует в отношении займов, предоставленных на покупку жилых помещений только на первичном рынке, включая жилые дома с земельными участками. Субсидирование ипотеки на приобретение нежилых помещений, например, апартаментов или гаражей, невозможно. Купить жилье можно только у юридического лица как по договору участия в долевом строительстве, так и по договору уступки права требования. Важно, чтобы юрлицо являлось первым собственником недвижимости.

Получить право на субсидирование, можно при одновременном выполнении таких условий:

Специальных требований в отношении возраста, финансового состояния или наличия у семьи недвижимости в указанном постановлении не оговаривается. Также не установлены ограничения на количество ипотечных договоров, которые могла бы получить семья по данной программе.

При отказе в пролонгации договора страхования жизни ставка процента увеличивается с 6% до величины ключевой ставки, действующей на тот момент, увеличенной на 2 процентных пункта. Сегодня это соответствует 9,5%.

Факт оплаты первоначального взноса (полностью или частично) подтверждается исключительно заемщиком или любым созаемщиком, тот есть плательщиком может выступить только кто-то из указанных лиц.

Согласно схеме, предложенной Правительством, никаких выплат напрямую многодетным семьям в целях компенсации платежей по ипотеке не предусмотрено. Субсидия напрямую поступает из бюджета кредитным организациям в соответствии с представленной ими документацией.

Согласно упомянутому постановлению ставка процента равна 6%. На данном уровне она сохранится в течение 3 лет, если в семье родился 2-ой ребенок, и 5 лет, если третий. Важно, чтобы пополнение в семье пришлось на период с 01.01.2018 г. по 31.12.2022 г., а новорожденные являлись гражданами России. Ограничений в отношении гражданства первого ребенка не установлено.

Один ребенок из двойни считается вторым, потому при рождении близнецов семья сразу получает право на кредитование по условиям данной программы. Если же при наличии одного малыша одновременно появляются еще двое, то семья вправе обратиться за установлением статуса многодетной и претендовать на увеличение периода действия льготной ставки по ипотеке.

По окончании указанных сроков процентная ставка возрастет, но не более чем до уровня ключевой ставки ЦБ РФ плюс 2%. Сегодня указанный параметр равен 7,5%. Значит, по завершении действия 6%-ной льготной ставки, стоимость кредита возрастет до 7,5 + 2 = 9,5%.

В условиях Программы однозначно сказано, что у семьи должно быть не менее 20% собственных средств. В качестве таковых зачастую используется материнский капитал. В таком случае нужно предоставить:

Ряд регионов и муниципалитетов практикует предоставление субсидий многодетным на покупку жилья. Наличие такой возможности следует уточнять на местах.

Семьи, которые уже обзавелись жильем при помощи ипотечного займа, но в которых родились вторые или третьи дети в период с 01.01.2018 г. по 31.12.2022 г., вправе обратиться за рефинансированием кредитных обязательств на льготных условиях.

Например, в процедуре откажут тем, кто приобретал готовое жилье у физических лиц на вторичном рынке, кто не заключал договора страхования жизни.

За рефинансированием можно обратиться, например, в:

Чтобы получить такой займ, нужно обратиться к АИЖК или иной уполномоченной кредитной организации.

Кредиторам предоставляют типовой перечень документов:

Банки оставляют за собой право требования дополнительной документации, например, нотариально удостоверенных доверенностей, отчетов об оценке и так далее.

Некоторые из банков отказываются работать со сторонними организациями. Другие просто аккредитуют новый объект. Важно, что девелоперов, прошедших проверку банковскими службами, можно считать низкорисковыми. Банк не дает 100%-ную гарантию того, что объект будет сдан вовремя и возведен с соблюдением всех норм и правил. Но кредитор старается минимизировать свои риски, поскольку заинтересован в получении в залог качественного объекта недвижимости.

При рефинансировании дополнительно предъявляют:

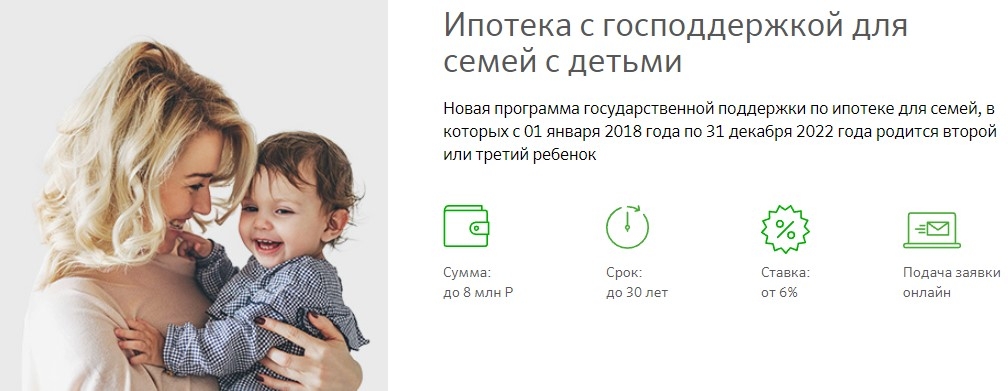

Сбербанк предлагает ипотечное кредитование в соответствии с постановлением № 1711, начиная с 07.02.2018 г. Продукт назвали «Ипотека с господдержкой семей с детьми».

Основные параметры:

Преимущества:

Недостатки:

ВТБ24 также работает по госпрограмме поддержки семей с детьми. Здесь при оформлении заявки помимо документов, указанных в типовом перечне предоставляют СНИЛС.

Преимущества:

Недостаток: если счет продавца открыт не в ВТБ24, при переводе средств в его пользу удерживается комиссия, которую оплачивает покупатель.

АИЖК является, по сути, агрегатором услуг банков, готовых предоставить ипотечный займ.

Рефинансирование в рамках госпрограммы по договорам, оформленным ранее, пока не предусмотрено.

Для того чтобы обратиться к банкам-партнерам АИЖК, нужно соответствовать следующим требованиям:

Условия по кредиту:

Преимущества:

Недостатки:

«Раййфайзенбанк» предлагает семьям с детьми обратиться за ипотекой с господдержкой. Банк готов сотрудничать с гражданами страны в возрасте от 21 года до 65 лет. Займ предоставляется на срок 1-30 лет.

Преимущества:

Недостатки:

«Россельхозбанк» реализует «Ипотеку с государственной поддержкой семей с детьми». Возраст заявителей – 21-75 лет. Требуется официальное трудоустройство. Минимально допустимый стаж по текущему месту трудоустройства – 3 месяца для участников зарплатного проекта и 6 месяцев для прочих клиентов при общем стаже за прошедшие 5 лет от 1 года.

Преимущества:

Недостаток: по завершению льготного периода при отсутствии пролонгации договоров страхования жизни и здоровья ставка будет дополнительно увеличена на 1%.

В «Газпромбанке» можно оформить «Семейную ипотеку» при таких ограничениях:

Тогда минимальная величина займа не ограничивается, но срок кредитования составляет не более 20 лет.

Преимущества:

Недостатки:

Банки, предоставляющие ипотеку с господержкой, работают даже с парами, чей брак официально не зарегистрирован. Важно наличие совместных детей, которые обязательно должны быть вторыми или третьими.

Общие условия кредитования для всех кредиторов одинаковы. Этим объясняется фактическое отсутствие особых преференций участникам зарплатных проектов, кроме возможности подтверждения дохода путем предоставления номера карточки, на которую он поступает.

Различия в условиях кредитования проявляются в оценке качественных характеристик клиента: его заработка, трудоустройства, состояния кредитной истории и тому подобного.

Руководителям и собственникам бизнеса интереснее всего кредитоваться в «Райффайзенбанке».

Тем, кто не имеет проблем с кредитной историей и с подтверждением заработка, стоит обратиться в Сбербанк.

Если были проблемы со сроками исполнения кредитных обязательств, если трудно доказать финансовую состоятельность, стоит попробовать подать заявку через АИЖК.

Смотрите видео по теме статьи

Что ждать от рынка ипотеки в 2017 году