Где взять кредит без процентов: 15 актуальных вариантов

Где взять кредит без процентов: можно оформить микрозайм или рассрочку, получить банковскую карту. Грамотная работа с кредитными продуктами позволит решать собственные проблемы, ничего не платя за пользование займом.

Все о беспроцентном кредитовании

При беспроцентном кредитовании выгода кредиторов заключается в:

- возможности привлечения таким способом новых клиентов, которые, возможно, принесут прибыль в будущем;

- компенсационных выплатах, которые предоставляют им продавцы при оформлении рассрочки.

Кому дают кредиты под 0%

Обратиться за беспроцентным займом может любой человек, удовлетворяющий требованиям кредитора. Подобные соглашения заключают с дееспособными гражданами страны, зарегистрированными на ее территории на постоянной или временной основе.

Предпочтение отдается клиентам в возрасте 21-60 лет с хорошей кредитной историей, имеющим стабильный доход. Также есть множество кредитных продуктов, предоставляемых тем, кто едва достиг 18-летия и пока не может подтвердить наличие заработка.

Чтобы подать заявку на беспроцентное кредитование достаточно сообщить данные:

- паспорта;

- второго документа (СНИЛС, ИНН, водительского удостоверения и тому подобного);

- номера мобильного телефона;

- e-mail.

Как рассчитаться по быстрым беспроцентным кредитам

Если сумма займа невелика, то долг возвращается единоразово в определенную дату. Если срок договора составляет более 1 месяца, то составляется график платежей.

Установление каких-либо ограничений на досрочное погашение, хоть и практикуется, но недопустимо. Условия совершения такой операции прописываются в кредитной документации.

Каким способом можно вернуть полученный займ и проценты, указывается в договоре кредитования. Чаще расчет по кредитному договору возможен:

- в кассах и устройствах самообслуживания кредитора и банков;

- с банковских счетов;

- посредством пластиковых карт;

- в терминалах QIWI, CyberPlat, «Элекснет»;

- через электронные кошельки Яндекс.Деньги, WebMoney, QIWI-кошелек;

- с обращением к ресурсам партнеров кредитора, например, через кассы Contact, «Связного», «Евросети», «Золотой короны».

Преимущества и недостатки кредитования под 0%

Плюсы беспроцентного кредитования заключаются в том, что это:

- экономия на плате за пользование займом;

- возможность получения наличности;

- примерно 1 час времени, необходимый на заполнение запроса, на его обработку и на отправку денег;

- хороший способ сформировать положительную кредитную историю;

- высокий процент положительных решений.

Недостатки:

- возможны дополнительные расходы на перевод средств как при получении займа, так и при расчете с кредитором;

- при нарушении условий договора применяются санкции – пени, штрафы. Их размеры и причины назначения прописываются в кредитной документации;

- многие небольшие кредиторы вместо того, чтобы содержать собственных сотрудников для работы с просроченной задолженностью, предпочитают передавать проблемных клиентов коллекторам.

Как выбрать самый выгодный беспроцентный кредит

При выборе кредитного продукта нужно оценивать множество параметров, таких как:

- сроки и периодичность возврата займа;

- порядок расчета, то есть как вносятся платежи - одной суммой или частями;

- удобство предлагаемых способов перечисления денег;

- наличие и размер комиссионных сборов при выдаче и при погашении займа, при его обслуживании;

- применяемые при просрочке, штрафы и пени;

- условия предоставления отсрочки и рассрочки;

- необходимость оплаты дополнительных услуг, например, страховок;

- цель получения средств – конкретная покупка или наличность.

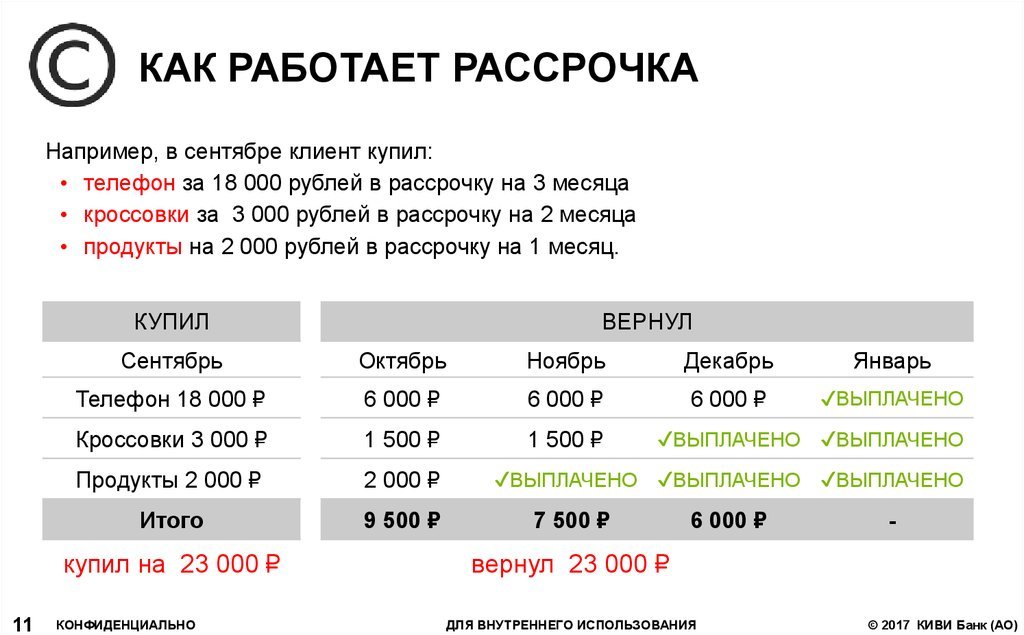

Рассрочка

Рассрочка – это способ расчета за товары и услуги, предполагающий оплату стоимости покупки частями в течение некоторого времени. Иногда предполагается наличие первоначального взноса, который совершается за счет собственных средств покупателя. Срок пролонгации чаще ограничивается 2-4 месяцами. Расчет осуществляется ежемесячно.

Реализуется рассрочка как в виде договора, заключаемого с продавцом, так и посредством банковского кредита или карты. Если для покупок используют карточку рассрочки, то ею просто оплачивают покупку, а заемные средства в течение определенного времени возвращают банку. При соблюдении льготного периода покупатель ничего не теряет. При нарушении установленных сроков платят и проценты, и пени.

Покупка в рассрочку с обращением к банку реализуется так:

- выбирается товар;

- изучаются условия предоставления рассрочки;

- в банк подается заявка;

- от кредитной организации поступает одобрение;

- с кредитором заключается договор;

- средства переводятся на счет магазина;

- покупатель забирает товар.

По такой схеме можно купить, в том числе, автомобиль. Зачастую рассрочка оформляется в ходе маркетинговой акции. Тогда нередко требуется крупный первоначальный взнос (30-50%). Срок договора ограничивается 1-3 годами.

Средства для покупки машины выделяют кредитные организации, чьи траты компенсируют либо дилерские центры, либо автопроизводители. Покупатели обязательно оформляют ОСАГО и КАСКО, а также залог транспортного средства. Обременение снимается после полного расчета с банком.

Покупка недвижимости в рассрочку – это также распространенная практика. Внести всю сумму нужно будет в течение 1-3 лет. Подобные предложения обычно поступают от застройщиков.

Если у приобретения обнаруживается брак, то проблема решается отдельно с банком и отдельно с продавцом. Покупателю нужно будет вернуть займ кредитору согласно графику платежей, а товар в магазин. И только потом можно требовать с продавца возврата уплаченного.

«Совесть»

QIWI-банк эмитирует карту рассрочки «Совесть» с лимитом до 300 000 рублей. Продукт доступен гражданам РФ, достигшим возраста 18 лет.

Плюсы:

- срок рассрочки – 1-12 месяцев;

- 50 000 магазинов-партнеров;

- за отдельную плату (за 599 - 2 990 рублей с учетом числа покупок) можно подключить опцию, благодаря которой льготный период у всех партнеров составит 10 месяцев;

- рассрочка при получении наличности – 3 месяца;

- бланк действителен в течение 5 лет;

- бесплатное обслуживание и перевыпуск.

Минусы:

- по окончании периода рассрочки начисляется 10% годовых;

- при получении наличности удерживается плата 599 рублей;

- перевыпуск по запросу держателя стоит 690 рублей;

- при покупках зарубежом дополнительно удерживается 5%;

- штраф за просрочку – 699 рублей, а неустойка – 10% годовых.

«Халва»

«Совкомбанк» предлагает воспользоваться картой рассрочки «Халва» с лимитом до 350 000 рублей. Ее предоставляют гражданам России в возрасте 20-75 лет, которые в течение не менее чем 4 месяцев официально трудоустроены и зарегистрированы на территории, где есть отделение банка.

Плюсы:

- срок рассрочки – до 36 месяцев;

- кэшбэк – до 6%, но имеется и программа супербонусов, когда премиальные начисления достигают 35%;

- на остаток собственных средств начисляется до 7,5% годовых;

- если у держателя карточки есть вклад в этом банке, то его ставка увеличивается на 1%;

- 150 000 магазинов-партнеров;

- нет комиссии при получении собственных средств со счета карты в пределах 100 000 рублей;

- можно получать наличные деньги за счет кредитного лимита с рассрочкой на 2 месяца;

- плата за обслуживание и перевыпуск отсутствует.

Минусы:

- кэшбэк предоставляется только при условии оплаты с карты за счет собственных средств минимум 5 покупок на сумму от 10 000 рублей;

- при снятии наличности из кредитного лимита комиссия составит 2,9%+290 рублей;

- по окончании срока рассрочки на сумму займа начисляется 10% годовых;

- неустойка – 19% годовых и штраф от 590 рублей.

«Свобода»

HOME CREDIT BANK выдает карту рассрочки «Свобода» с лимитом кредитования 10 000 – 300 000 рублей.

Плюсы:

- рассрочка при покупках у партнеров – до 12 месяцев, при приобретении товаров в иных торговых точках - до 51 дня;

- множество партнеров;

- за дополнительную плату (от 499 до 1 990 рублей) можно пропустить 1 платеж или пролонгировать рассрочку на срок до 10 месяцев.

Минусы:

- при прекращении действия просрочки начисляется 17,9-34,8% годовых;

- СМС-информирование, начиная с 3-его месяца пользования, стоит 99 рублей ежемесячно;

- при расчете «Свободой» вне партнерской сети, начиная с 3-его расчетного периода, каждый месяц платят 499 рублей;

- штраф за просрочку платежа – 590 рублей.

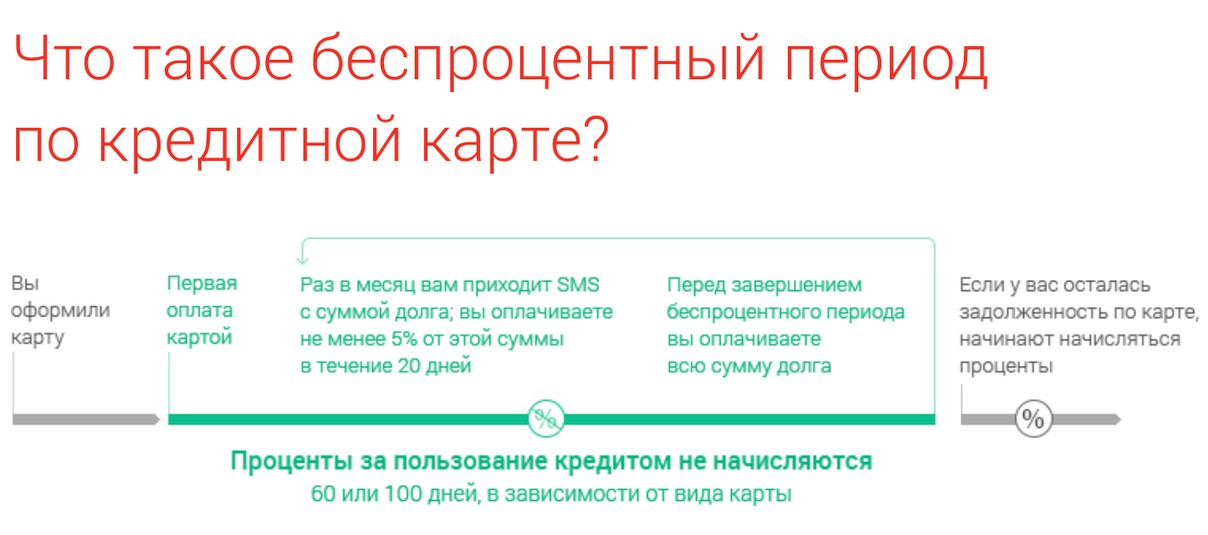

Кредитные карты и льготный период

Многие кредитные карты предполагают наличие грейс-периода, времени, когда можно бесплатно пользоваться заемными средствами. По окончании указанного срока на остаток задолженности начисляют определенный процент. Длительность грейс-периода колеблется в пределах 50-120 суток. Важно точно знать, когда начинается отсчет этого срока, и контролировать дату его завершения.

Сбербанк

Сбербанк не предоставляет беспроцентных кредитов. Минимальная стоимость нецелевого займа в этом банке составляет 12,9%. Он не реализует программы рассрочки в магазинах.

Но Сбербанк предлагает кредитные карты со льготным периодом. «Классическая кредитная карта» Сбербанка – это:

- грейс-период длительностью до 50 суток;

- лимит – до 600 000 рублей;

- ставка – до 25,9%.

Ее выдают гражданам страны в возрасте 21-65 лет.

Достоинства:

- бесплатное обслуживание;

- зарплатные клиенты получат продукт на более мягких условиях;

- начисляются бонусы «Спасибо» в размере до 30% от суммы покупки.

Недостатки:

- неустойка – 36% годовых;

- перевод заемных средств на другие счета невозможен;

- получение наличности – 3% (от 390 рублей) при обращении к терминалам Сбербанка и 4% (от 390 рублей), если воспользоваться устройствами самообслуживания его конкурентов.

Прочие аналогичные сбербанковские карты отличаются наличием или отсутствием комиссионного сбора за обслуживание, уплачиваемого ежегодно, и большими возможностями. Например, по «Премиальной кредитной карте» могут установить лимит до 3 000 000 рублей при ставке до 23,9% годовых. С держателей этого продукта не станут брать плату за обналичивание, но годовое обслуживание обойдется в 2 450 рублей.

«110 дней без процентов»

Предложение «Райффайзенбанка» - это кредитная карта «110 дней без процентов». Ее предоставляют лицам в возрасте 21-67 лет, постоянно зарегистрированным в России и работающим не менее 3 месяцев с доходом от 15 000 рублей (от 25 000 рублей для Москвы).

Основные условия:

- грейс-период – 110 суток;

- лимит – 15 000 – 600 000 рублей;

- ставка процента – 26,6-49%.

Достоинства:

- льготный период распространяется также на обналичивание, на покупки в любых магазинах и на переводы на другие счета;

- минимальный платеж – 5% от суммы долга.

Недостатки:

- обслуживание бесплатное только тогда, когда ежемесячно со счета карты тратится более 8 000 рублей. Если сумма покупок меньше, то берут 150 рублей в месяц. Если операции не проводятся – 500 рублей;

- уведомления – 60 рублей в месяц;

- получение наличности, если пользоваться ресурсами «Райффайзенбанка» или его партнеров, обойдется в 3%+300 рублей. Если работать через кассы и терминалы его конкурентов, то возьмут 3,9%+390 рублей;

- неустойка – 20%;

- при оплате зарубежом в иностранной валюте комиссия составит 1,65%;

- внесение менее 10 000 рублей через кассу банка – 100 рублей.

«100 дней без процентов»

В «Альфа-банке» можно заказать кредитку «100 дней без процентов». Ее выдают гражданам страны старше 18 лет, имеющим доход от 5 000 рублей (в Москве – от 9 000 рублей).

Условия:

- лимит – до 1 000 000 рублей;

- процент – от 11,99%;

- грейс-период – 100 суток.

Достоинства:

- ежемесячно без комиссии можно снять наличными 50 000 рублей;

- эмитируется допкарточка, обслуживание которой обойдется в ту же сумму, что и пользование основной;

- льготный период распространяется на все операции по карте, включая расчет зарубежом и обналичивание.

Недостатки:

- при превышении указанного лимита обналичивание обойдется в сумму до 5,9% (минимум 300 рублей);

- внесение наличности в кассы «Альфа-банка» в сумме менее 50 000 рублей – 250 рублей. Если сумма больше или плательщик – третье лицо, то бесплатно;

- штраф за просрочку даты внесения очередного платежа – 0,1% в сутки от суммы долга;

- годовое обслуживание платное – 590 – 5 490 рублей в зависимости от статуса продукта.

Микрозайм

Микрозайм под 0% своим первым клиентам предоставляют многие МФО. Чаще всего условия такого договора предполагают выдачу до 15 000 рублей на срок до 10-15 суток.

При проверке заемщика редко смотрят кредитную историю или относятся к ней предельно лояльно. При повторных обращениях за кредитом используется собственная база должников МФО.

Еще один способ, как не платить МФО проценты за пользование кредитом, - отслеживать акции, когда даже при повторном обращении устанавливается ставка на уровне 0%.

Получить микрозайм по нулевой ставке можно у:

- «E-капуста» на сумму до 30 000 рублей на срок от 7 до 21 дней. Возраст клиента – не менее 18 лет;

- Joy Money, где выдадут до 8 000 рублей на срок до 10 дней. МФО заключает договора с лицами в возрасте 21-60 лет;

- WebBankir, предоставляющего до 15 000 рублей на срок в пределах 10 суток клиентам, достигшим возраста 19 лет;

- Moneza, предлагающей лицам в возрасте 18-65 лет займ в размере до 15 000 рублей на срок не более 10 дней;

- LimeZaim, что готов сотрудничать с гражданами старше 21 года. Первый договор заключат на срок до 10 суток на сумму порядка 15 000 рублей.

Разрешение сложных ситуаций в микрокредитовании

Права заемщиков

В тяжелой финансовой ситуации есть смысл еще до возникновения просрочки обратиться к кредитору. В помощь должникам МФО предлагают:

- пролонгацию договора;

- реструктуризацию долга;

- нулевую ставку процента, если у клиента очень сложный период жизни. Тогда микрофинансовые организации проблемы клиента примут во внимание и не потребуют плату за свои услуги, но заемные средства все же придется вернуть в полном объеме.

- ставка процента – не более 1% в сутки;

- пени – не больше 20% годовых;

- величина начислений при просрочке не должна превышать сумму первоначального долга более чем в 2 раза.

Права МФО

Подают ли микрофинансовые организации в суд – да, ведь это одно из их прав. Работа с просроченной задолженностью начинается со звонков и писем. Если эффекта нет, то будет суд с МФО или передача долга коллекторам.

Передача права требования долга распространена, поскольку это более выгодно кредиторам. К самостоятельному обращению в суд МФО прибегают тогда, когда речь идет о:

- крупных суммах;

- залоге имущества;

- клиентах, имеющих стабильный официальный заработок;

- договорах, заключенных с жителями регионов местонахождения кредиторов, их представителей.

Какие МФО подают в суд:

- «Займер»;

- «VIVA Деньги»;

- Webbankir;

- «ТурбоЗайм»;

- «МигКредит»;

- Moneyman;

- «Е-капуста»;

- «Срочноденьги».

Рекомендации клиентам МФО

Судебные решения по микрозаймам выносятся в пользу МФО, если не было нарушено законодательство, например, если договор не признают кабальным или недействительным, заключенным лицом недееспособным или тем, кто подвергался давлению.

Борьба с микрофинансовыми организациями в суде может привести к снижению финансового бремени. Но полученную сумму все равно придется вернуть полностью.

Советы должникам по кредитам при судебных разбирательствах:

- нужно собрать всевозможные документы, доказывающие тяжелое материальное положение;

- необходимо проанализировать содержание кредитного договора и соответствие документа законодательным нормам;

- важно удостовериться в соблюдении условий сделки кредитором;

- если общая сумма задолженностей перед всеми кредиторами превышает 500 000 рублей можно подумать об оформлении банкротства.

ЧИТАТЬ ЕЩЕ