Как удалить заявку на кредит в "Сбербанк онлайн"

Обновлено: 06.03.2020

Как удалить заявку на кредит в «Сбербанк онлайн», если это все еще черновик? Как быть, если форма уже отправлена? Подробные инструкции и полезные советы о том, как это сделать, Вы найдете в этой статье.

Действующие клиенты Сбербанка многие операции могут выполнить дистанционно, в личном кабинете интернет-банка. В «Сбербанк онлайн» не только совершают платежи и переводы, но и открывают счета, подают заявки на кредиты, кредитные карты и ипотеку.

Выгодные кредиты от других банков (сравните со Сбербанком)

Сортировать

| Название, организация | Ставка | Сумма | Срок | Возраст, от |

|

Ставка

Ставка

от

5.5 %

|

Сумма

Сумма

0.05 - 5 млн. р.

|

Срок

Срок

24 - 60 мес.

|

Возраст

Возраст

от 21 лет

|

|

|

Решение по заявке от 3 минут. 8,5% на первый год со страхованием.Бесплатная дебетовая карта с кэшбэком. |

||||

|

Ставка

Ставка

от

9.9 %

|

Сумма

Сумма

0.05 - 3 млн. р.

|

Срок

Срок

24 - 60 мес.

|

Возраст

Возраст

от 21 лет

|

|

|

8,5% на первый год. Решение за 3 минуты. Учитывают все доходы.

|

||||

|

Ставка

Ставка

от

4.9 %

|

Сумма

Сумма

0.015 - 0.3 млн. р.

|

Срок

Срок

36 - 60 мес.

|

Возраст

Возраст

75 - 21 лет

|

|

|

Решение сразу. Нужен только паспорт.

|

||||

Показать ещё

Всего 38 предложений

Иногда планы меняются. Тогда запросы нужно отменять. Аннулировать заявление нужно, например, из-за:

- ошибок или опечаток, допущенных при заполнении формы. Важно вовремя заметить, что внесены некорректные данные, поскольку это может привести к отклонению обращения;

- необходимости изменения запрашиваемой суммы;

- неправильно указанного вида кредитного продукта;

- того, что изначально подавались заявки в несколько банков и тот, что предложил более выгодные условия, согласился на сотрудничество.

Как удалить черновик кредитной заявки в «Сбербанк онлайн»

Так как отказаться от кредита в «Сбербанк онлайн» можно как на этапе создания заявки, так и на этапе ее обработки, то нужно знать некоторые нюансы процедуры. Предложенные ниже варианты актуальны как для потребительских займов, так и для запросов на одобрение ипотеки.

Удаление черновика в процессе заполнения анкеты

Изначально, когда только подается заявка на кредитование через личный кабинет, формируется электронная форма заявления-анкеты. Заполняя ее поля, указывают основные персональные данные. До тех пор, пока не активирована кнопка «Оформить кредит», такой документ имеет статус «Черновик». В этом состоянии неважно, была ли форма заполнена полностью или нет.

Как удалить черновик в «Сбербанк онлайн» на данном этапе: достаточно нажать кнопку «Отменить». После этого система автоматически аннулирует запрос и переводит клиента на главную страницу сервиса.

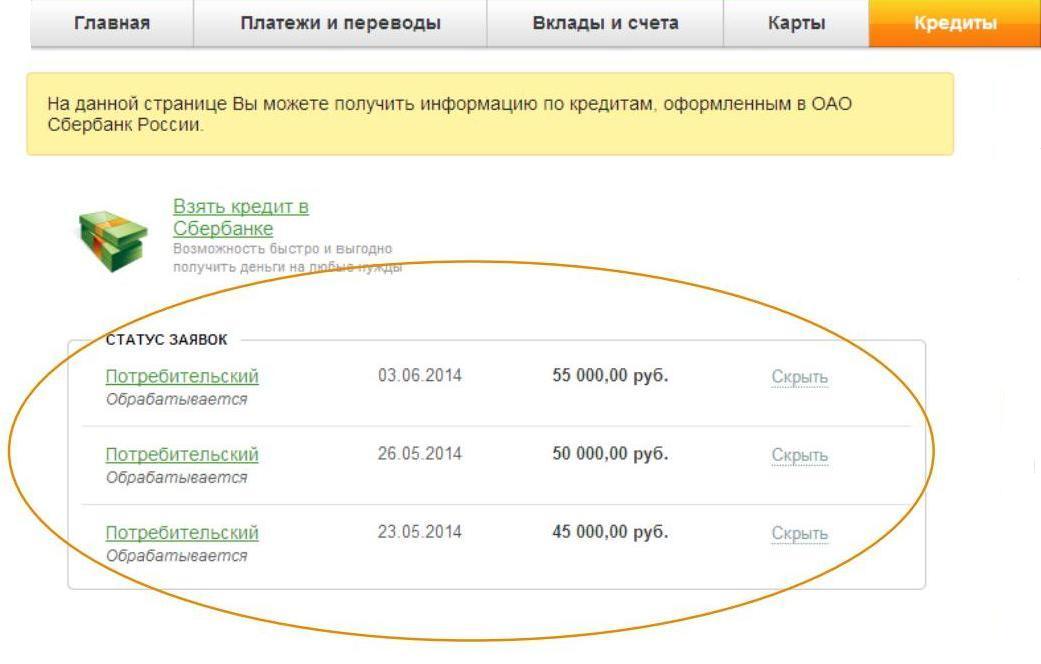

Как убрать онлайн-заявку в статусе «Черновик» через «Историю операций»

Еще один способ, как удалить черновик на кредит в «Сбербанк онлайн», - это воспользоваться функционалом раздела «Истории операций»:

- на главной странице личного кабинета справа в поле «Личное меню» следует пройти по ссылке «История операций»;

- активируйте «Расширенный поиск»;

- в поле «Статус» выберите «Черновик» и прожмите «Поиск»;

- в приведенной выборке найдите черновик заявки;

- нажмите по строке, соответствующей черновику кредитной заявки;

- откроется ее форма;

- нажмите кнопку «Удалить», что размещена внизу справа;

- подтвердите необходимость выполнения этого действия.

Некоторые черновики не удаляются, поскольку содержат важные сведения, которые могут помочь банку в разрешении спорных ситуаций. Если документ «старый» или был исполнен, он свободно уничтожается.

Как отказаться от заявки на кредит, поданной в «Сбербанк онлайн», после ее отправки в обработку

Удаление онлайн-обращения, находящегося в процессе рассмотрения

Электронная анкета отправляется в обработку посредством активации кнопки «Оформить кредит», появляющейся после заполнения всех строк документа. С этого момента статус заявки изменяется с «Черновик» на «Обрабатывается». Этот факт можно отследить в «Истории операций», как описано выше.

Теперь клиент своими силами удалить электронный документ не сможет. Форма отправляется на проверку. Сначала данные анализируют в автоматическом режиме. Если этот уровень пройден успешно, то заявка передается на рассмотрение андеррайтеру.

Как аннулировать заявление на ссуду в «Сбербанк онлайн», если оно находится в обработке: нужно обратиться к службе поддержки на номер телефона 900.

Во время разговора будьте готовы пройти идентификацию – назвать свои ФИО, паспортные данные и предоставить прочую персональную информацию по запросу банковского работника. Удаление заявки после отправки через «Сбербанк онлайн» до того, как по ней будет принято какое-либо решение, выполняется специалистом банка в процессе телефонных переговоров.

Отказ от кредитования после одобрения запроса

Если не удалось аннулировать обращение на этапе его обработки, нужно ждать результата проверки. Если заявление отклонили, то вопрос с тем, как не оформлять кредит, решается сам собой.

Также есть возможность отказа от получения займа уже после получения положительного решения.

Как отменить одобренную заявку на кредит в «Сбербанк онлайн»: клиент вправе как лично обратиться в один из офисов банка, так и позвонить в службу поддержки. Отказы по обработанным заявлениям в онлайн не принимают.

Одобренная заявка не обязывает заключать кредитный договор, не налагает на заявителя каких-либо финансовых обязательств.

Как в «Сбербанк онлайн» отозвать заявку на кредитную карту

Аннулировать обращение за кредитной картой можно также, как отменить заявку на кредит в «Сбербанк онлайн». То есть либо на этапе заполнения электронной формы заявления нажать «Отказаться», либо пройти в «Историю операций» и вручную удалить черновик документа.

Удаление запроса на кредитку после отправки анкеты

Аннулирование обращения за кредиткой после того, как форма была отправлена в работу, возможно с привлечением сотрудников службы поддержки. Позвонив на номер 900, приготовьтесь пройти идентификацию и дождитесь переключения на уполномоченного специалиста. Он удалит заявку в системе. Данный факт обязательно нужно проверить в личном кабинете, в разделах «Карты» или в «Истории операций»

Отказ от получения кредитной карточки после ее выпуска

Если кредитка все таки была выпущена, поступила в офис и готова к выдаче, следует быть готовым к возможным последствиям и постараться решить вопрос как можно скорее.

Выпущенный бланк будет храниться до 2-3 месяцев в том отделении, на адрес которого его заказали. Потом карточку передадут в центральный офис региона. Общий срок хранения готовой кредитки – 6 месяцев.

Если бланк кредитной карты был выпущен и поступил в допофис, желательно получить документ, удостоверяющий факт отказа от его получения и об отсутствии у банка финансовых претензий.

Важно отследить в личном кабинете во вкладке «Карты», чтобы был изменен статус карточки, чтобы по ней не числилось никаких задолженностей: ни по кредитному лимиту, ни по годовому обслуживанию, ни по каким иным платежам.

Отражение отказа от кредита, оформленного в «Сбербанк онлайн», в базе БКИ

Все данные в базе данных БКИ хранятся 10 лет. Отсчет ведется с даты совершения последней операции по договору, а не с даты окончания срока его действия. Каждый банк устанавливает свои временные границы для анализа кредитной истории. Чаще смотрят последние 1-5 лет.

Как отразится на кредитной истории отмена заявки на кредит в онлайн

Аннулирование обращения за кредитованием тогда, когда оно существует еще в черновом варианте, никоим образом не отражается в отчете о кредитной истории.

Если электронное обращение подтвердить, тогда его статус сменится на «Обрабатывается». Факт удаления заявки на данном этапе отражается в базе данных БКИ.

Обращения, по которым вынесено решение, как положительное, так и отрицательное, фиксируются в кредитной истории. Значит, прочие кредиторы в любом случае будут знать, что Сбербанк уже работал с клиентом.

Если решение было отрицательным, то для других крупных игроков это может стать причиной для отказа в сотрудничестве просто по факту браковки анкеты сбербанковской системой. Ведь возможно, что служба безопасности Сбербанка получила о заявителе некую компрометирующую информацию, которая свидетельствует о его неблагонадежности. Кредиторы, что менее строги к потенциальным заемщикам, учтут факт отказа крупнейшим банком страны лишь в том случае, если это будет одна из нескольких неудачных попыток прокредитоваться.

Факт отказа самого клиента от кредитования отражается в его кредитном досье с формулировкой «Клиент отказался от кредита».

Как реагировать на такую информацию, кредиторы решают самостоятельно. Чаще всего они просто не обращают на это внимание, ведь, на самом деле, отказ от кредитования не дает никакой информации о финансовой дисциплине заявителя, о его благонадежности.

На качестве кредитной истории отразится ситуация, когда подписана кредитная документация, деньги получены, а клиент решил досрочно (в течение нескольких дней после заключения сделки) вернуть средства. Тогда заявителя станут рассматривать как легкомысленного, неспособного к планированию, человека. Впоследствии это, при наличии прочих отягчающих обстоятельств, может привести к отказу в выдаче займа.

Может ли отразиться на кредитной истории отмена заявки на кредитную карту

Отказ от получения кредитной карточки не отражается на кредитной истории, только если заявка отозвана на этапе создания. Если по обращению было принято решение, то оно (и положительное, и отрицательное) будет отражено в кредитном досье заявителя. Также в БКИ передается информация о тех заявках, что были аннулированы на стадии рассмотрения.

Также вас может заинтересовать:

ЧИТАТЬ ЕЩЕ