При невозможности улучшить свои жилищные условия за счет собственных средств кредит на квартиру – прекрасная возможность решить этот вопрос. Банки предлагают приобретать жилье в ипотеку, но можно взять и нецелевой (потребительский) займ.

В первую очередь при покупке жилья с привлечением заемных средств всплывает вопрос, что выгоднее: ипотека или кредит на квартиру? Чтобы ответить на него, нужно подробно проанализировать оба вида кредитования, рассмотреть их плюсы и минусы и сделать приблизительные расчеты.

Ипотечный и потребительский кредит во многом схожи. Это две разновидности денежных займов, при которых средства выдаются на оговоренный срок и под проценты. Различия заключаются в условиях предоставления, размере ежемесячного платежа, сроках и так далее. Для ответа на вопрос, что выгоднее: ипотека или потребительский кредит, рассмотрим подробнее каждый вид кредитования.

Достоинства и недостатки ипотечных займов

Ипотечный кредит - вид займа, при котором недвижимость должника берется под залог. Она находится в собственности человека или семьи, взявшей ипотеку. При невыполнении созаемщиками обязательств объект кредитования переходит в собственность кредитора. Залогом будет квартира, на приобретение которой берутся средства или другая недвижимость (определяется видом займа и условиями договора).

Плюсы:

- Длительные сроки, выделяемые на погашение задолженности. Ипотека предоставляется на 5-30 лет.

- Низкие ставки. Это достигается благодаря тому, что ипотека входит в программы целевого кредитования населения и рассчитана на людей со средним уровнем дохода.

- Небольшие суммы ежемесячных взносов. Эффект проявляется за счет большой продолжительности выплат.

- Разнообразие программ, в том числе, льготных. Ипотека выдается на первичное и вторичное жилье, на коммерческую недвижимость, объекты с земельными участками. Примеры программ: «Молодая семья», «Военная ипотека», «Материнский капитал» и другие.

- Возможность получения большой суммы. Ипотечный кредит предоставляется специально на покупку недвижимости, поэтому он позволяет получить крупную ссуду.

- Банк осуществляет проверку приобретаемого объекта недвижимости. Это не дает 100%-ную гарантию чистоты сделки, но позволяет существенно снизить риски.

- Ряд кредиторов позволяет включить в договор ипотеки расходы на приобретение мебели в новое жилье, на его ремонт. Так можно сэкономить на уплате процентов при обустройстве квартиры.

Заемщиком выступает один человек или несколько. В созаемщики можно привлекать любых членов семьи, родственников. Это сделает условия выгоднее: поможет увеличить максимальный размер займа, сократить первый взнос и продлить общие сроки выплат.

Минусы:

- Высокая итоговая сумма переплат. В зависимости от размера ежемесячного платежа и сроков достигает 100-200% от первоначального значения.

- Первый взнос. Большинство ипотечных программ подразумевает внесение первоначальной суммы, равной примерно 10% (чаще 15-30%) от стоимости приобретаемого объекта.

- Необходимость страхования приобретенного жилья. Это помогает обезопасить квартиру и гарантировать возврат средств в экстренном случае, но увеличивает переплаты.

- Повышенные требования к заемщикам. Потребуется собрать внушительный пакет бумаг и подтвердить статус, чтобы получить одобрение банка. В то же время документы по приобретаемому жилью обычно предоставляет продавец. Покупатель лишь передает их банку.

- Привлечение лиц предпенсионного или пенсионного возраста в качестве поручителей или созаемщиков, скорее всего, приведет к уменьшению срока кредитования, следовательно, увеличится размер платежа.

- Ипотека предполагает ограничение права распоряжаться купленным жильем. До тех пор, пока действует обременение, недвижимость нельзя ни продать, ни подарить, ни как-то еще передать третьим лицам.

- После погашения ипотеки нужно снять обременение. Для этого банк предоставляет гарантийное письмо и свой экземпляр закладной. Заемщик данные бумаги предоставляет в МФЦ, где через некоторое время выдадут новые документы по жилью с соответствующими отметками.

- Стандартная схема расчетов при ипотеке следующая: покупатели передают продавцам часть стоимости объекта (это первоначальный взнос, сформированный за счет собственных средств), регистрируется право собственности, через 5 рабочих дней новые владельцы (заемщики) предоставляют банку документы из регистрирующих органов. Некоторые продавцы, несмотря на то что их права защищены договором ипотеки, не соглашаются на такую схему.

- Услуги риелтора и юриста, сопровождающих сделку, оплатить за счет ипотечных средств нельзя.

- Купленное жилье обязательно оформляется в собственность созаемщиков. Также владельцами могут быть и их несовершеннолетние дети. Оформление права собственности на третье лицо (например, на совершеннолетнего ребенка) исключается.

- Если владельцами приобретаемого жилья станут, в том числе несовершеннолетние дети, то в обязательном порядке получается разрешение органов опеки. Они должны согласиться с тем, что данный объект будет передан в залог банку. При невыполнении созаемщиками обязательств по выплате займа данная недвижимость будет передана в собственность кредитору, даже если для детей она является единственным жильем.

Внимательно изучите программы ипотеки - часть из них рассчитана только на покупку квартир в новостройках.

Часто возникает вопрос, выгоднее ипотека или ссуда. Помните, что обычно в рекламных предложениях ссуда - синоним потребительского кредита. Отдельным видом финансовой программы не выступает.

Достоинства и недостатки потребительских займов

Потребительский кредит - заем, который банк выдает физическому лицу. Он является нецелевым, и выдается не строго на покупку квартиры, а на любые нужды. Предоставляется без залога: приобретаемое жилье или другая недвижимость остается в собственности кредитополучателя даже в случае невыполнения обязательств по соглашению.

Плюсы:

- Меньшая итоговая сумма переплат. Достигается за счет небольшого срока, на который выдается кредит, и большого ежемесячного взноса.

- Оперативное рассмотрение заявок. Ответ банк выдает в течение нескольких дней.

- Нестрогие требования к получателю. Понадобится собрать меньшее количество документации.

Оформляется на одного человека. Предоставляется вне зависимости от семейного положения. При получении этого вида займа не нужно вносить первый взнос и страховать приобретенное жилье в обязательном порядке, что делает кредит выгоднее.

Сохраняется право на распоряжение недвижимостью, даже если кредит еще не погашен.

Позволяет решить квартирный вопрос даже при отсутствии собственных накоплений.

Минусы:

- Небольшие сроки на погашении займа. Выдается на срок до 3-5 лет.

- Сравнительно высокие процентные ставки. На несколько пунктов выше, чем ставки по ипотеке.

- Большой размер ежемесячных взносов. Повышение обусловлено небольшим сроком, на который выдаются средства.

- Небольшая максимально предоставляемая сумма. Ипотечный кредит выгоднее потребительского, если требуется получить большой займ. Потребительский кредит всегда ограничен по сумме.

- Отсутствие страховок жилья, жизни и титула прав означает, что все риски, связанные с владением жильем, возложены исключительно на собственника.

- Ряд банков фактически навязывает страховку по утрате трудоспособности. Обычно она обходится на порядок дороже, нежели аналогичный продукт, предлагаемый профессиональными страховщиками.

Для получения кредита необходимо обладать высоким уровнем дохода. В противном случае банк откажет в предоставлении. Также желательно, чтобы доход был гарантирован на несколько лет. Иначе выплата ежемесячного взноса станет затруднительной.

Пример расчета

Чтобы понять, что лучше: ипотека или кредит на жилье, проведите расчеты на специальном калькуляторе или вручную. Вот, например калькулятор ипотеки Сбербанка. Для примера возьмем средние значения:

- Ипотечный кредит. 2,5 миллиона. Процентная ставка 11% годовых. Срок 15 лет. Ежемесячный платеж 28415 рублей. С учетом этих параметров переплата получается равной примерно 2614700 рублей. + страховые взносы, комиссии.

- Потребительский заем. 2,5 миллиона. Процентная ставка 17% годовых. Срок 3 года. Ежемесячный платеж 89132 р. С учетом этих параметров переплата получается равной примерно 708752 рублей.

Из расчетов видно, что переплата по обычному кредиту значительно меньше. Но каждый месяц придется отдавать много денег дополнительно к коммунальным платежам за квартиру. Это существенный минус потребительского займа.

Строительство ИЖД

Ипотека на строительство индивидуального жилого дома невыгодна тем, кто планирует выполнять хотя бы часть манипуляций своими руками: в качестве подтверждения факта строительства банку нужны документы на все стройматериалы, на все выполненные работы. Кредитору следует предоставить смету, договор на строительство, разрешительные документы на подключение к коммуникациям и так далее.

Земельный участок, на котором будет построен дом, передается в залог банку. Если он в долгосрочной аренде, то в качестве обеспечения принимают право аренды.

Если планируется строительство частного дома своими руками, то можно брать сравнительно небольшую сумму по программе потребительского кредитования, чтобы обеспечить финансирование части работ на предстоящий сезон. В зимний период можно успеть погасить часть долга, а к весне вновь оформить потребительский кредит. Но есть риск того, что в какой-то момент банк откажет в займе, например, ввиду недостаточности платежеспособности из-за кредитных обязательств, оформленных ранее.

Если строить дом в ипотеку, что выгоднее с учетом низких ставок, нужно учитывать, что ряд банков дают возможность получать ссуду траншами, то есть частями. При такой схеме проценты начисляются только на фактически полученную часть кредита, что минимизирует переплату. Однако найти кредитора, готового работать со строительством ИЖД, тяжело.

Налоговый вычет

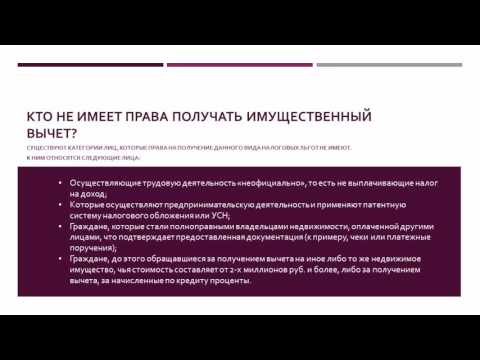

Решая, как лучше купить квартиру (в ипотеку или в кредит), следует учитывать, что в первом случае при наличии официальной, «белой» зарплаты можно воспользоваться налоговым имущественным вычетом.

Это единовременная "скидка" на выплачиваемые налоги. То есть это сумма, на которую уменьшается общее число налоговых выплат. Вычет равен 13% от общего долга. Делает ипотечный заем более выгодным.

Неработающие пенсионеры и инвалиды, а также граждане, работающие неофициально, воспользоваться данной льготой не смогут, поскольку не являются плательщиками налога на доходы физлиц.

Решать, что лучше: кредит или ипотека на жилье с учетом возможности получения налогового вычета, нужно так:

- для трудоустроенных официально, выгоднее покупка недвижимости в ипотеку;

- для неработающих важнее учитывать прочие факторы.

Подробнее в видео.

Выводы

Что выгоднее: ипотека или кредит – следует решать в каждом конкретном случае. Однозначно лучше купить квартиру с использованием потребительского займа, если необходима сравнительно небольшая сумма, а налоговый вычет не полагается. Если же нужно реализовать средства материнского капитала, то необходима ипотека, даже если речь идет о сравнительно небольшой сумме.

Важно учитывать и размер платежей. В идеале они должны быть сопоставимы с ценой аренды приобретенного жилья. Потребительский кредит на крупную сумму – это большие ежемесячные платежи, что даже при наличии стабильно высокого дохода сегодня, завтра может оказаться проблемой.

Чтобы снизить величину переплаты по ипотеке, достаточно гасить долг с опережением графика. Проценты банки начисляют лишь за время фактического срока пользования средствами, при этом учитывается величина остатка.

?