Самые выгодные вклады для пенсионеров: 12 предложений банков

Самые выгодные вклады для пенсионеров предлагают наиболее крупные российские банки: ВТБ, «Газпромбанк», «Почта Банк», Сбербанк и другие. В среднем вкладчики смогут получать до 4-5% дохода ежегодно.

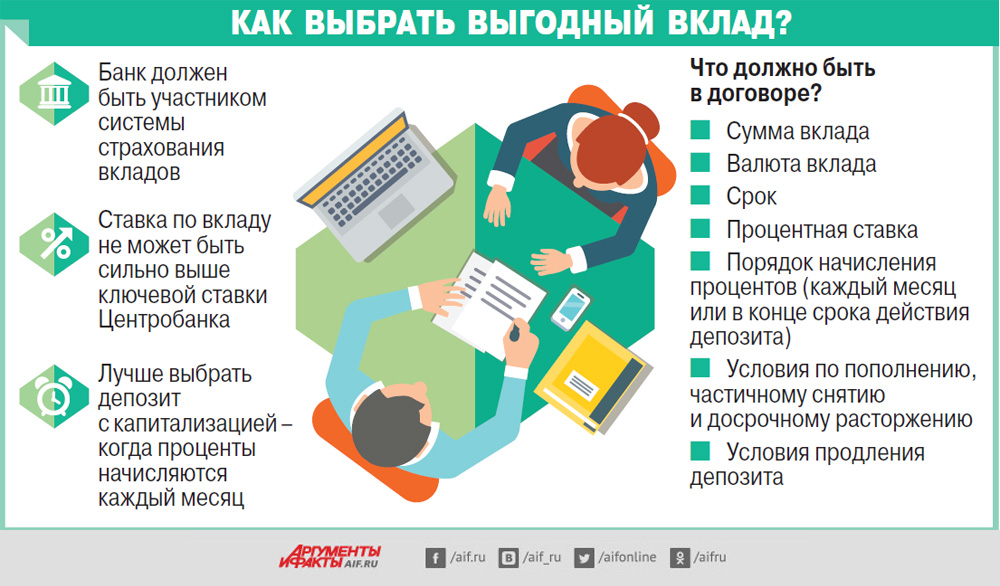

Особенности выбора банка для получения дохода по вкладу

Специализированные доходные вклады для пенсионеров открывают на основании паспорта и соответствующего удостоверения, предоставленного ПФ РФ. Льготы клиентам, которым пенсия назначена иными организациями, например, силовыми ведомствами, чаще недоступны до достижения пенсионного возраста.

Доход по депозиту считают по формуле: сумма вложений умножается на ставку в процентах и делится на 100%, а затем проводится корректировка на срок действия договора.

Если предполагается периодическая капитализация, то делается регулярный перерасчет с учетом того, что размер накоплений растет на величину начисляемых процентов.

При сравнении вкладов важно разобраться со способом начисления дохода, с используемой формулой. Также нужно заранее уточнять, допускается ли пополнение вклада и снятие части денег. Зачастую при досрочном расторжении договора или при получении некой суммы со сберегательного счета утрачивается право на доход в виде процентов, или предоставляются выплаты, аналогичные тем, что выплачивают по депозиту «До востребования».

Например, если положить деньги под проценты на 3 месяца, то при 10% годовых доход посчитают исходя из (10% / 12) х 3 = 2,5%. То есть при сумме договора в 100 000 рублей за квартал начислят не 10 000 рублей, а 2 500 рублей.

Вклады с повышенной ставкой банки предлагают в рамках определенных акций. Например, хороший процент могут дать новым вкладчикам в преддверии Нового года или 9 мая.

Клиенты вправе открыть несколько счетов как в одном банке, так и в нескольких. Но нужно помнить о том, что выплаты по программе страхования вкладов ограничены 1 400 000 рублей с учетом всех депозитов вкладчика, открытых в одном учреждении.

С 01.10.2020 г. указанное ограничение по депозитам физических лиц может быть увеличено до 10 000 000 рублей, но только при условии, что сверхлимитные суммы получены не более чем за 3 месяца до наступления страхового случая и образовались за счет:

- реализации недвижимости;

- вступления в наследство;

- социальных выплат;

- перечисления субсидий;

- получения страхового возмещения;

- судебного решения.

Сколько нужно положить на вклад, чтобы жить на проценты

Для того, чтобы жить на проценты со вклада, стоит выбирать программу, предполагающую ежемесячную выплату процентов. Важно определиться с желаемой величиной дохода.

Например, при средней годовой ставке по депозитам в 5% в месяц можно рассчитывать на доход в размере 5% / 12 = 0,4167%. Для обеспечения ежемесячного дохода в сумме 10 000 рублей на счет следует поместить: 10 000 / (0,4167% / 100%) = 2 399 808,02 рубля.

Налогообложение доходов, полученных в виде процентов по вкладам

С 1 января 2021 г. изменился порядок налогообложения доходов граждан, полученных в качестве процентов по вкладам. Налогооблагаемой базой считают сумму, превышающую результат умножения 1 000 000 рублей на ключевую ставку ЦБ РФ, актуальную на определенную дату. Ставка налогообложения снижена до 13%.

Например, 01.04.2021 г. указанный показатель был равен 4,5%. Если за 2020 г. пенсионер по вкладам в нескольких разных банках получил доход в виде процентов в сумме 53 540 рублей, то ему следует уплатить в казну:

(53 540 — 1 000 000 х 4,5% / 100%) х 13% / 100% = (53 540 — 45 000) х 0,13 = 8 540 х 0,13% = 1 110,2 рубля

Банки выплатят вкладчикам все начисленные проценты, а данные о полученных суммах передаются в ФНС. Ведомство сделает расчет сумм к оплате и разошлет налогоплательщикам соответствующие уведомления.

Где предлагают самые высокие ставки по пенсионным вкладам

«Ренессанс Кредит» и вклад «Ренессанс Инвестиционный»

Свою лучшую программу банк «Ренессанс Кредит» назвал «Ренессанс Инвестиционный». Ее условия:

- сумма – от 100 000 рублей;

- ставка – до 5,7%;

- проценты выплачиваются после завершения действия договора;

- срок – 180 суток.

Преимущества:

- автоматическая пролонгация договора, но условиях депозита «Ренессанс Доходный» по ставке до 5%;

- высокая ставка процента.

Минусы:

- оформление вклада только в офисе банка;

- в течение всего срока деньги «заморожены»;

- программа доступна только тем, кто заключил договор инвестиционного страхования жизни на 5 лет.

Программа ВТБ «Пенсионный»

В ВТБ военным пенсионерам предлагают вклад «Пенсионный» на таких условиях:

- сумма – от 30 000 рублей до 1 000 000 000 рублей;

- ставка – 3,82-5,25%;

- ежемесячная капитализация или выплата процентов;

- срок – 180 или 365 суток.

Преимуществом предложения является то, что проценты можно снимать каждый месяц.

Недостатки:

- повышенный доход 4,85-5,25% доступен только при подключении к картам данного банка опции «Сбережения» и при ежемесячном совершении с их счетов покупок на суммы свыше 10 000 рублей;

- по счету не предусмотрены ни расходные операции, ни дополнительные вложения;

- вклад оформляется только при личном посещении офиса;

- автоматической пролонгации нет;

- воспользоваться предложением могут только военные пенсионеры.

Предложение «Россельхозбанка»

«Пенсионный доход» от «Россельхозбанка» - это:

- ставка – 3,9-4,1%;

- сумма – 500 — 2 000 0000 рублей;

- ежемесячная капитализация либо, по выбору вкладчика, в конце действия договора;

- срок – 395, 540 или 730 суток.

Преимущества:

- возможность совершения дополнительных взносов;

- вклад открывают, даже если до достижения пенсионного возраста не хватает 2 месяцев;

- можно открыть вклад на имя несовершеннолетнего, если он является получателем страховой пенсии или пожизненного содержания;

- при сумме накоплений свыше 50 000 рублей выпускают бесплатную карту «Амурский тигр — карта к вкладу»;

- пролонгация договора автоматическая на условиях, актуальных для данного тарифа на момент совершения операции.

Недостатки:

- расходные операции не допустимы;

- низкая ставка процента.

«Восточный Банк» и его «Восточный» вклад

В «Восточном банке» открывают депозит «Восточный» на таких условиях:

- ставка –3-5,22% для рублевых вкладов, 0,1-0,3% для евро;

- проценты начисляют ежемесячно. Возможна капитализация этих сумм или из вывод на другой счет;

- сумма – от 30 000 рублей (500 евро);

- срок – 1, 3, 36 месяцев или 1, 2, 3 года

Преимущества:

- счет открывается в национальной валюте, а также в евро;

- возможно дистанционное открытие счета на сайте или в личном кабинете;

- процент по депозиту может быть увеличен за счет бонусной программы (+0,2% за инвестирование свыше 1 500 000 рублей или +0,3%, если вкладчик - пенсионер, при заключении договора инвестиционного страхования).

Недостатки: пролонгация и пополнение не предусмотрены.

«Промсвязьбанк» и «Мой доход»

Самое интересное предложение для пенсионеров от «Промсвязьбанка» - это вклад «Мой доход»:

- ставка по рублевым счетам – 3,75-4,6%, по валютным — 0,01%;

- капитализация отсутствует;

- сумма – от 10 000 рублей;

- срок – 122, 181, 397, 547, 731 суток.

Преимущества:

- вклад пополняемый в течение первых 30 дней действия договора;

- пенсионеры получают надбавку в 0,1%;

- валюта счета — российский рубль, доллар США, евро;

- допускается оформление депозита в пользу третьего лица;

- чтобы открыть счет, можно посетить банк, воспользоваться его банкоматом, личным кабинетом на сайте или в мобильном приложении;

- при досрочном расторжении договора по истечении половины срока его действия ставка снизится в 2 раза от изначальной;

- автоматическая пролонгация до 3 раз, но уже на условиях программы «Моя выгода».

Недостатки:

- не предусмотрен частичный расход средств;

- надбавка для пенсионеров возможна только при инвестировании не менее 100 000 рублей.

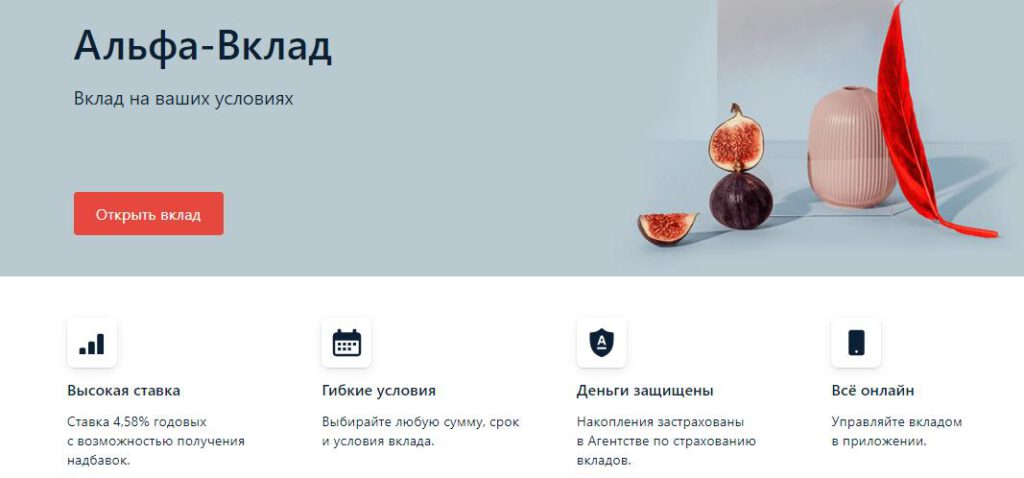

«Альфа-банк» и «Альфа-вклад»

Для накоплений клиенты «Альфа-банка» открывают «Альфа-вклад»:

- ставка по рублевому депозиту – 3,4-6%, а по долларовому - 0,01-0,25%;

- сумма – от 10 000 рублей или 500 долл. США;

- срок – от 3 месяцев до 3 лет.

Преимущества:

- возможно снятие и пополнение. Но если выбрать эти опции, ставка процента будет снижена;

- если отказаться от ежемесячных выплат процентов в пользу их капитализации, ставка повышается на 0,47%;

- автоматическая пролонгация.

Недостатки:

- если клиент выбрал возможность свободного получения денег со счета или его пополнения, то минимальная сумма вклада составит 300 000 рублей, а срок не более 1 года;

- минимальная величина дополнительного взноса 5 000 рублей.

«Совкомбанк»: «Весеннее настроение с Халвой»

В «Совкомбанке» пенсионеры оформляют вклад «Весеннее настроение с Халвой»:

- ставка – 4,6-6,4%;

- проценты выплачивают по завершении действия договора;

- сумма – от 50 000 рублей;

- срок – 60, 181, 365, 1095 дней.

Преимущества:

- допускается помещение на счет дополнительных сумм, но не менее 1 000 рублей. Общая величина взносов не может превышать объем инвестиций по состоянию на 10-ый день действия договора;

- деньги следует положить на вклад в течение 10 суток с момента подписания договора.

- договор заключен более чем на 181 день;

- активно используется карта «Халва»;

- она получена до момента оформления депозита;

- ежемесячный оборот по ее счету составляет не менее 10 000 рублей, а за месяц совершается минимум 5 покупок.

Недостатки:

- частичное досрочное получение денег со счета невозможно;

- максимальные ставки назначаются только владельцам карт рассрочки «Халва» при условии ежемесячного ее использования;

- если положить на вклад свыше 1 500 000 рублей, то повышенная ставка на суммы, превышающие указанную, начисляться не будут.

Банк «Открытие» и вклад «Весенний»

В банке «Открытие» предлагают вклад «Весенний»:

- ставка – 4,3-4,75%;

- выплата процентов – ежемесячно, в начале действия договора или в конце;

- сумма – 50 000 — 15 000 000 рублей;

- срок – 12, 18 или 24 месяца.

Преимущества:

- автоматическое продление договора на условиях вклада «Основной доход»;

- счет можно открыть как в отделении, так и удаленно;

- при личном посещении банка можно оформить его на другого человека.

Недостатки: нельзя ни пополнять счет, ни частично снимать с него средства.

«Русский Стандарт» и вклад «Хороший вклад»

В банке «Русский стандарт» предлагают «Хороший вклад»:

- ставка – 4,6-5,8%;

- проценты выплачивают ежемесячно;

- сумма – от 10 000 рублей;

- срок – 360, 540, 720 суток.

Преимущества:

- есть возможность пополнения счета в течение первых 60 дней действия договора;

- открыть счет можно в офисе «Русского стандарта» и онлайн;

- одновременно предоставляется банковская карта Masterсard Worldwide;

- возможна 1 автоматическая пролонгация. Но от нее можно отказаться дистанционно, в личном кабинете.

Недостатки:

- максимальные ставки получают, те кто вложил более 1 500 000 рублей и ежемесячно оплачивает со счета фирменной карты банка не менее 70 000 рублей;

- чтобы получить наличные деньги со вклада в сумме более 100 000 рублей, нужно заказать их за 3 рабочих дня.

«Умный доход» от «Почта Банка»

Самый выгодный депозит от «Почта Банка» - «Умный доход»:

- ставка – 4-6,25%;

- процент выплачивается после закрытия вклада;

- сумма – от 50 000 рублей;

- срок – 181, 367 суток.

Преимущества:

- банк работает с иностранными гражданами;

- в первые 10 суток допускается внесение дополнительных сумм;

- деньги нужно положить на счет в течение 10 дней с даты подписания договора.

Недостатки:

- договора оформляются только в банковском офисе;

- автоматической пролонгации нет.

«Газпромбанк» и депозит «Ваш успех»

Пенсионерам в «Газпромбанке» доступен вклад «Ваш успех»:

- ставка – 4,6-6%;

- можно оформить депозит с ежемесячной капитализацией или без нее;

- сумма – 50 000 — 9 000 000 рублей;

- срок – 367, 548 или 1095 дней.

Преимущества:

- оригинал договора курьеры банка привозят на дом, но опция доступна не во всех городах страны;

- возможна пролонгация, но ставка упадет до 3,6-3,7%.

Недостатки:

- депозит открывается только в приложении, то есть изначально необходимо заказать фирменную банковскую карту;

- максимальная ставка достигается только за счет капитализации;

- частичное досрочное получение средств и пополнение запрещены.

Сбербанк: «Дополнительный процент»

Наиболее интересный с точки зрения доходности вклад в Сбербанке для пенсионеров – это «Дополнительный процент»:

- ставка – 2,7-4,5%;

- сумма – от 100 000 рублей;

- процент начисляется по завершении действия договора;

- срок – 3, 6, 12, 24 или 36 месяцев.

Плюсы:

- счет оформляется в банке или в «СберБанк Онлайн»;

- предусмотрено любое количество пролонгаций;

- минимальный возраст вкладчика — 14 лет.

Минусы:

- есть ограничения в отношении тех, кто имеет или закрывал в последние 3 месяца счета в Сбербанке;

- если обратиться в офис, ставка будет ниже, чем при дистанционном оформлении вклада;

- частичное пополнение или снятие не предусмотрены.

Рейтинг предложений банков

Специализированных продуктов, рассчитанных именно на пенсионеров в 2021 г. не так много. Разумнее выбирать общедоступные планы, а еще лучше отслеживать акции банков.

Лучшие вклады для пенсионеров:

- 6,4% - «Совкомбанк»;

- 6,25% - «Почта Банк»;

- 6% - «Альфа-Банк»;

- 6% - «Газпромбанк»;

- 5,8% - «Русский Стандарт»;

- 5,7% - «Ренессанс Кредит»;

- 5,25% - ВТБ;

- 5,22% - «Восточный Банк»;

- 4,75% - банк «Открытие»;

- 4,6% - «Промсвязьбанк»;

- 4,5% - Сбербанк;

- 4,1% - «Россельхозбанк».

Образование - высшее экономическое. Специальность "Финансы и кредит". Специализация "Налоги и налогообложение". Работала в банке. Направление - кредитование физических лиц (потребительские кредиты, ипотека, взыскание задолженности).

ЧИТАТЬ ЕЩЕ