Любые долговые обязательства подразумевают необходимость возврата взятых в долг средств. И займы в МФО не являются исключением. Попробуем разобраться, что же ждёт заемщика, если у него возникла серьёзная задолженность.

Любые долговые обязательства подразумевают необходимость возврата взятых в долг средств. И займы в МФО не являются исключением. Попробуем разобраться, что же ждёт заемщика, если у него возникла серьёзная задолженность.

Казалось бы, мысль, как не платить проценты по кредиту, абсурдна. Однако, при грамотном подходе, реально можно брать деньги в долг и ничего не платить за это.

Кредит без процентов выдают микрокредиторы.

Подобные программы есть у:

МФО для оформления заявки не требуют ничего кроме паспорта. Средства выдадут либо переводом на банковскую карту, либо через какой-либо платежный сервис, например, через «Золотую корону». Заявки принимают круглосуточно, а отказы – редкость.

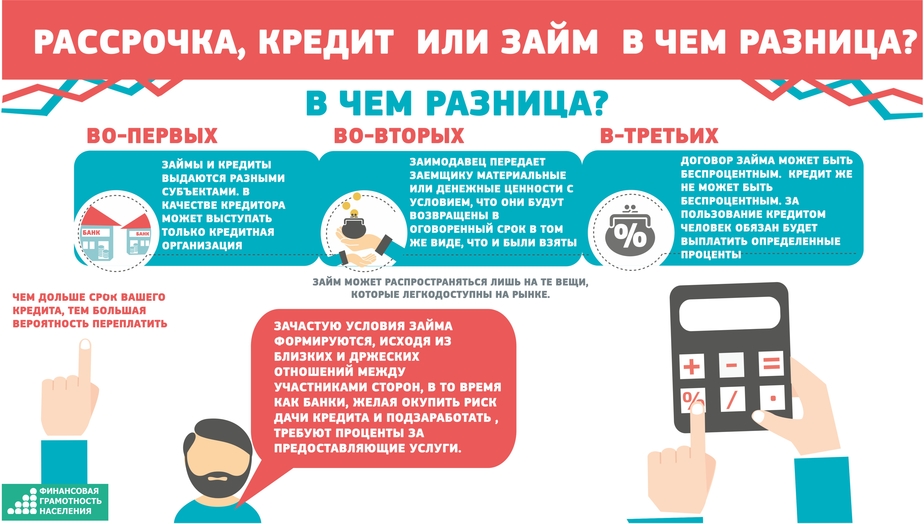

Рассрочка представляет собой способ расчета за товары и услуги, предполагающий внесение платежей частями в течение некоторого времени. Услугу предлагают многие магазины мебели, дорогой одежды, электроники и бытовой техники. При оформлении рассрочки подписывается договор.

Преимущества рассрочки:

При такой схеме зачастую процент компенсируется скидкой, предоставляемой магазином. Тогда, например, из 100% стоимости товара 20% - это дисконт. В результате:

В таких случаях сэкономить удастся только тогда, когда в графике платежей отдельно прописывается сумма процентов. Если с банком рассчитаться раньше, то их оплачивать уже не придется. Если же проценты в кредитной документации не отражены, то придется оплатить полную стоимость покупки.

Также существуют карты рассрочки. Они работают по принципу кредита, описанного выше, но доступ к займу открывается в момент получения самой карточки, а воспользоваться кредитным лимитом можно в течение срока ее действия. Условия рассрочки по подобным картам применяются только при покупке товаров и услуг от партнеров банка.

Еще один способ пользоваться заемными средствами и ничего не платить – это взять кредитную карту. Все они предполагают грейс-период от 50 суток, когда проценты не начисляют.

Как не платить проценты по кредитной карте:

Есть программы, по которым промежуток времени, когда проценты платить не нужно, пролонгирован до 100 и даже до 120 дней. Например, законным способом, как не платить проценты по кредиту в Сбербанке, является оформление одной из его кредитных карт. Однако грейс-период в этом банке составляет не более 55 суток, и исчисляется он, начиная с определенной даты, а не с момента совершения покупки.

Возврат товара возможен, если:

Нужно обратиться и к кредитору для оформления досрочного погашения займа, и к магазину с тем, чтобы вернуть ему товар.

При положительном исходе дела:

По итогам возврата потери будут равны сумме процентов, начисленных за время пользования займом, а также дополнительных платежей, включающих оплату страховки, комиссий за переводы денег.

Единственный вариант, как не платить проценты по кредиту при досрочном погашении в таком случае, - это возврат бракованного товара. Тогда следует получить у кредитора справку о полной сумме задолженности и предъявить ее магазину. Согласно ст. 24 п. 6 закона «О защите прав потребителей» продавец обязан компенсировать все понесенные траты, включая различные комиссии.

Разумнее сначала рассчитаться с банком, а потом предъявлять претензии магазину: возможно, проблему придется решать в судебном порядке. Если бракованный товар обменивается на аналогичный, но исправный, то кредитные обязательства нужно исполнять в полном объеме.

До фактического получения товара можно отказаться от него в любой момент. Если покупку уже привезли, покупатель обязан компенсировать лишь транспортные расходы. Уплаченные средства магазин должен вернуть в течение 10 суток.

Один из них остается у заявителя. На документе обязательно проставляются дата, регистрационный номер и данные принимающего его лица. Если бумаги не берут, стоит направить их заказным письмом.

Кредитка «Тинькофф Платинум» предоставляется на таких условиях:

Что хорошо:

Недостатки:

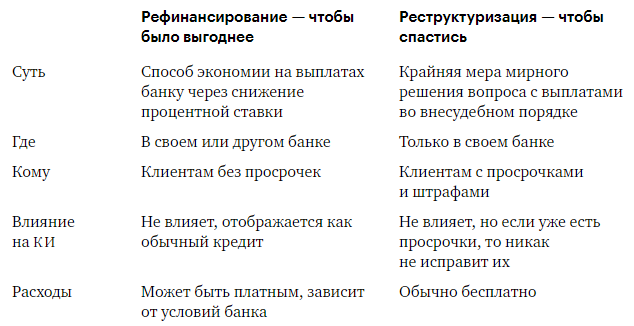

Рефинансирование – это перекредитование. При этом важно найти самое выгодное предложение.

Если платежеспособность позволяет, можно попробовать просто взять новый кредит и за счет полученных средств погасить имеющиеся долги. В случаях, когда нужно рассчитаться с несколькими займами, включая ипотечный, лучше оформить рефинансирование.

Процедура реализуется в несколько этапов:

Преимущества рефинансирования:

Недостатки:

Реструктуризация кредита – это изменение условий кредитного договора так, чтобы снизилась долговая нагрузка на заемщика. Оформляется в виде допсоглашения и только с первоначальным кредитором.

Обычно ставка остается неизменной, но можно несколько месяцев платить только проценты. Срок действия договора пролонгируется. Сейчас предлагают оформить «Кредитные каникулы». За подключение опции берут определенную сумму.

Существует практика оспаривания кредитных договоров. Это реальный способ, как не платить проценты по кредиту, а только основной долг. По итогам разбирательств кредитора могут обязать вернуть неустойки и плату за навязанные дополнительные услуги, но часть прибыли ему, возможно, обеспечат.

Так как не платить проценты по кредиту через суд можно только при наличии определенных оснований, нужно доказать, что они имеют место быть, а к таковым относятся:

При выявлении указанных фактов следует:

Чаще всего договора страхования, подписываемые в банках, в качестве страховых случаев предусматривают либо смерть заемщика, либо его глубокую инвалидизацию с получением 1-2 группы. Страховок, которые бы выплачивались при потере работы, практически нет, или их стоимость изначально очень высока.

Любой договор страхования предусматривает множество исключений, позволяющих страховщику отказать в выплатах. Если же ходатайство будет удовлетворено, то погасят и основной долг, и начисленные проценты. Но до этого момента заемщик или его наследники обязаны совершать выплаты согласно графику платежей.

Инициировать процедуру банкротства можно тогда, когда сумма совокупных обязательств превышает 500 000 рублей, а просрочка длится уже больше 3 месяцев. В результате прекращается начисление пени, штрафов и неустоек.

Но нужно потратить от 40 000 рублей на оплату услуг финансового управляющего, который займется решением всех денежных вопросов, включая контроль за реализацией ликвидного имущества и расходованием всех настоящих и будущих денежных поступлений. Часть долгов при банкротстве все же придется погасить.

Еще один способ, как не платить проценты по просроченному кредиту, – дождаться истечения срока исковой давности. По кредитным договорам он составляет 3 года. Аналогичное временное ограничение установлено и по отношению к поручителям.

Даже если не платить приставам 3 года, кредитор вправе самостоятельно, во внесудебном порядке, обращаться к заемщику с требованиями вернуть долг. Также кредитный договор может быть продан коллекторам.

Согласно условиям кредитного договора банк вправе передать право требования по нему третьему лицу. Клиентов о таких сделках нужно всего лишь уведомить.

В результате по просьбе самого заемщика долг выкупают либо коллекторы, либо компании, специализирующиеся на таких операциях, либо доверенные лица должника. Проценты по проданным договорам, как правило, уже не начисляют. Но если за переуступку права требования заплатили 15-20% от суммы долга, то передача его заемщику, с учетом прибыли посредника, возможна уже за 20-30%.

При передаче кредитного договора коллекторам они получают право требования на все суммы, начисляемые согласно условиям этого документа. Не платить можно только тогда, когда агентство пропустит срок исковой давности (3 года). Но все это время коллекторы будут предпринимать все возможное для получения всех причитающихся денег.

Мировое соглашение обычно подписывается после того, как возникает просрочка, а кредитная история уже испорчена. Условиями документа чаще всего предусматривается предоставление рассрочки. Если заемщик соглашается погасить большую часть долга, то можно постараться договориться о том, чтобы уменьшить или даже полностью списать долги, образовавшиеся за счет штрафов и пени.

Совсем ничего не платить по исполнительному листу могут только те, с кого действительно нечего взять, у кого нет ни дохода, ни сбережений, ни имущества, нельзя обратить взыскание на пособия, выплачиваемые на содержание детей.

Можно ходатайствовать о снижении доли списаний. На снижение сумм удержаний могут рассчитывать те, кто:

Как не платить проценты по кредиту законно поручителю – никак. К сожалению, договора поручительства предусматривают согласие на принятие солидарной ответственности по кредитному договору. Потому при возникновении проблем с платежами банк вправе обратиться к любому из участников сделки – к заемщику или к его поручителям - с требованием исполнить обязанность по возврату долга и уплате процентов. Выбирают самого платежеспособного субъекта или того, у кого имеется ликвидное имущество.

Хотя банк заинтересован в том, чтобы кредиты были выданы как можно большему количеству клиентов, он ничуть не менее заинтересован в том, чтобы обезопасить себя и снизить риски. Потому зачастую по заявкам

Справка по форме банка в Сбербанке предоставляется для подтверждения наличия дохода и его величины. Несмотря на то, что форма содержит типовые разделы, иногда возникают трудности с ее заполнением.

Когда вам нужны деньги, то есть, если брать глобально, два основных варианта — или оформить потребительский кредит, или взять кредитную карту. И часто люди начинают сомневаться как раз на этом этапе, решая, оформить кредитку или потреб кредит. Но, на самом деле, эти два варианта должны применяться в разных ситуациях. Рассмотрим, в каких именно они будут оптимальнее всего.

Понимание того, где и как узнать кредитную историю бесплатно, поможет предупредить многие неприятные ситуации. Ведь эту информацию используют во многих сферах жизни.

Кредит в Сбербанке для зарплатных клиентов – это удобный продукт, позволяющий получить займ на выгодных условиях, предоставив минимум документов.

Многие специалисты настоятельно не рекомендуют становиться поручителями, потому что это сопряжено с рядом неочевидных рисков. Но если вы всё же решили это сделать, то нужно понимать, как это может повлиять на вашу собственную способность оформления кредита. Ведь банк не будет относиться к поручителю так же, как к человеку, на котором нет никаких долговых обязательств. Впрочем, пойдём по порядку.

В каком банке лучше взять кредит в 2019 г.: есть 11 кредитных программ, на которые стоит обратить внимание. Среди них имеются предложения, доступные, в том числе, тем, кто не может предоставить справку о доходах.