Плохая кредитная история - что делать? "НаЛичные вопросы".

С проблемой, влияют ли микрозаймы на кредитную историю, чаще сталкиваются те, кому необходимо получить кредит на длительный срок под приемлемый процент. Такие займы предоставляют только банки, а они тщательно проверяют благонадежность клиентов.

Микрозаймы – небольшие кредиты. Их выдают банки и микрофинансовые организации. Отличительные черты микрокредитов - это небольшая сумма займа, короткий (в пределах года, но чаще до нескольких недель) срок и процент выше, чем при средне- и долгосрочном кредитовании. Такие программы пользуются спросом у людей, которые испытывают нехватку денег из-за каких-то непредвиденных обстоятельств.

Например, это может быть задержка заработной платы. Её обязательно выплатят, но что делать тем, кто рассчитывал на эти деньги на определенную дату? Или срочно нужно оплатить операцию, а накоплений нет, да и взять взаймы у родственников не получается. Также и с «горячими» путевками в санаторий на лечение или в жаркие страны. Именно микрозаймы спасают в подобных ситуациях. Но не все знают, что микрозаймы влияют на кредитную историю.

Как правило, микрофинансовые организации не особо интересуются тем, какие отношения складывались у заёмщика с банковскими организациями. МФО изучают опыт работы клиента со своими коллегами: были ли проблемы, как происходила оплата и так далее.

При этом деньги все равно выдадут, даже если имели место просрочки. На положительное решение также влияет тот факт, что человек полностью погашал кредиты. Постоянным заёмщикам микрофинансовые организации даже предоставляют бонусы в виде пониженной процентной ставки, большего срока кредита.

В любом учреждении можно сразу узнать, будет организация проверять состояние кредитной истории или нет. Если внимательно прочитать заявку на получение займа без процентов можно увидеть, что есть пункт о том, что клиент не против просмотра его досье в Бюро кредитных историй. Если заявитель ставит галочку, это будет означать, что он согласен с отправкой запроса и с изучением своего финансового рейтинга. Одновременно кредитор вправе отклонить заявку из-за отказа клиента предоставить доступ к кредитному досье.

То, отражаются ли микрозаймы в кредитной истории, зависит от категории кредитора. Согласно 218-ФЗ в БКИ обязаны передавать данные о качестве обслуживания кредита:

Основные отличия онлайн-займов от кредитов заключаются в том, что вторые не всегда предполагают начисление процентов и могут быть выданы в натуральной форме. Например, взаймы фермеру могут дать семенной материал. В таком случае от заимодавца зависит, будет ли отражаться данная ситуация в БКИ. Однако лизингодатели, ипотечные агенты, арбитражные управляющие и гаранты обязаны информировать Бюро о том, как их клиенты исполняют принятые обязательства.

Крупные финансовые организации, включая банки, заявителям с низким уровнем кредитного рейтинга предпочитают отказать. Это связано с высоким риском сделки. Поэтому многие идут в микрофинансовые организации, где выдают ссуды всем желающим. Даже если проверка кредитной истории и состоится, её качество никак не повлияет на решение в отношении того, стоит ли сотрудничать с заявителем. Однако эта информация будет использована при определении ставки кредитования. Чем выше риск, то есть чем хуже кредитная история, тем дороже обойдется займ.

| Название, организация | Ставка | Сумма, до | Срок, до | Возраст, до |

|

С плохой КИ

Деньги за 10 мин.

Обновлено 10.11.2021

В реестре ЦБ РФ

Сайт организации, которая занесена в Государственный реестр микрофинансовых организаций ЦБ РФ

На карту без процентов

С плохой КИ

Деньги за 10 мин.

Одобрение

5 минут

|

Ставка

Ставка

0 %

|

Сумма

Сумма

0.1 - 30 тыс. р.

|

Срок

Срок

7 - 21 дн.

|

Возраст

Возраст

18 - 70 лет

|

|

Одобрение автоматом. Можно вернуть досрочно. Есть продление займа.

|

||||

|

Ставка

Ставка

0.49 %

|

Сумма

Сумма

4 - 30 тыс. р.

|

Срок

Срок

1 - 30 дн.

|

Возраст

Возраст

22 - 65 лет

|

|

|

Только наличными

С плохой КИ

|

Ставка

Ставка

0 %

|

Сумма

Сумма

1 - 7 тыс. р.

|

Срок

Срок

1 - 7 дн.

|

Возраст

Возраст

23 - 65 лет

|

|

Только наличными в офисе. Досрочное погашение. С плохой кредитной историей.

|

||||

Если верить статистическим данным, то клиенты микрофинансовых организаций чаще возвращают кредиты, чем клиенты банков. Это связано с тем, что микрозаймы выдают на сравнительно малый срок. Даже если 10% микрозаймов не вернут, то микрофинансовые организации все равно останутся в выигрыше. А вот банковским организациям в этом отношении сложнее.

Обычно микрофинансовые организации могут предложить займ на карту с плохой кредитной историей на следующих условиях:

Постоянные клиенты микрофинансовых организаций знают, что каждая ссуда, полученная в этой компании, может повлиять на кредитную историю. Если микрозайм был погашен полностью, без просрочек, то такая информация обязательно будет записана в досье клиента в Бюро кредитных историй. И наоборот, невозврат денег ставит под угрозу репутацию клиента.

Многие микрофинансовые компании работает сразу с несколькими бюро кредитных историй. МФО не только запрашивают информацию о своих будущих заёмщиках, но и передают данные о том, как выплачивается займ, а также о самом факте подачи заявки на кредитование. Это позволяет клиентам микрофинансовых организаций улучшить свой кредитный рейтинг. Для тех физических лиц, которые ещё никогда не брали кредит, оформление и своевременный возврат займа в МФО - прекрасная возможность начать формировать хорошую кредитную историю. Так можно взять кредит в МФО на свои нужды, а также повысить шансы на одобрение заявки в тех учреждениях, где без положительной кредитной истории не принимают.

Поскольку данные о микрозаймах попадают в КИ, банки при проверке платежеспособности и благонадежности претендента на получение кредита обязательно учитывают:

Никто не проверяет благонадежность клиента вручную, лично изучая информацию из базы данных. Большинство банков пользуется скоринговой системой оценки заявителей, работающей автоматически: специальная программа самостоятельно исследует параметры кредитной истории согласно данным БКИ.

В результате заявки клиентов, чья кредитная история не удовлетворяет требованиям кредитора, будут отклонены в считанные минуты, даже не поступив на дальнейшее рассмотрение.

Также система оценивает информацию из других открытых баз данных, например, проверяют наличие сведений о человеке в базах ФССП, УФМС, ПФР. Изучаются черные списки неплательщиков, причины отказов от других кредиторов, аккаунты в соцсетях. Некоторые организации наличие страниц на подобных сервисах объявляет одним из условий предоставления займа.

Если клиент МФО допустит просрочки по микрокредитам, его КИ серьезно пострадает. Если же человек позволил себе невозврат одного или сразу двух и даже более займов, ему никто не даст никаких новых кредитов, пока неблагонадежный заемщик не рассчитается по всем долгам.

Частое обращение к микрокредитованию банками воспринимается негативно. Они интерпретируют такую ситуацию как свидетельство наличия постоянных проблем с доходом. Возможно, его не только недостаточно для исполнения кредитных обязательств, но и вероятны задержки заработной платы, что в перспективе может привести к трудностям с соблюдением графика платежей.

На сегодняшний день в России зарегистрировано 13 бюро кредитных историй. Наиболее полными данными о лицах, кредитующихся в российских банках, МФО и других финорганизациях, обладает «большая четверка» БКИ:

Закон обязывает все без исключения МФО предоставлять сведения о своих заемщиках как минимум в одно из действующих бюро кредитных историй.

Законодатели утвердили срок для обновления данных в БКИ. Кредиторы обязаны подавать сведения о клиентах в течение 2 суток. Это следует учитывать, если подавать заявки в несколько банков одновременно. Многочисленные попытки прокредитоваться сразу в нескольких организациях, в том числе, неудачные, могут стать причиной отказа даже при прочих положительных факторах.

Информация о качестве обслуживания договора сохраняется в течение 7 лет с момента совершения последней операции по ссудному счету. Чаще всего в качестве точки отсчета выступает дата полного погашения долга перед кредитором.

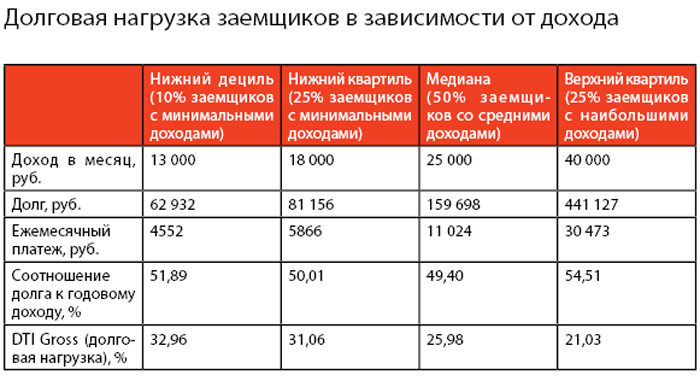

Само по себе наличие незакрытого микрозайма не является препятствием для оформления банковского кредита. С 2021 г. в кредитном досье станут прописывать данные о величине среднемесячных платежей по всем действующим договорам. Это позволит кредиторам точно определять имеющуюся долговую нагрузку.

Некоторые крупные кредиторы следуют рекомендациям ЦБ РФ о том, что на обслуживание кредитов (имеющихся и предполагаемых) домохозяйство должно тратить не менее 40% совокупного дохода. Если в банке примут решение, что подтвержденный доход заемщика позволяет ему справиться с финансовой нагрузкой, заявку на кредит одобрят.

Тем не менее предпочтительно сначала полностью погасить микрозайм, одновременно освободившись от обязательств перед МФО и улучшив КИ, а потом обращаться в банк.

Свободно кредитуют тех, кто выплачивает микрозайм, например, такие банки:

Помогают ли микрозаймы улучшить кредитную историю, зависит от того, насколько грамотно заемщик ее исправляет. Важно также понимать, что на КИ влияет не только наличие или отсутствие крупных просрочек по микрозаймам и большим банковским кредитам. Например, случается, что у клиента формально есть незакрытые обязательства по кредитным картам на незначительные суммы, банки не предъявляют ему претензий, но в БКИ поступили данные, ухудшающие историю.

Тогда рекомендуем обратиться в НБКИ либо другое большое бюро и проверить свое кредитное досье. Выявив недостоверные данные, следует направить заявления кредиторам и БКИ с просьбой внести исправления. Обнаружив реальные незакрытые кредиты — срочно закрыть.

Граждане вправе оспорить данные, содержащиеся в базе БКИ. Допускается внесение изменений и дополнений. Заявление направляется в конкретное бюро, которое ведет досье, что необходимо подкорректировать. Узнать, какое БКИ ведет ваше дело, поможет запрос собственной кредитной истории. Данные предоставит, например, Сбербанк.

Заявление в БКИ направляется почтовым отправлением либо вручается при личном его посещении. Обязательно печатайте 2 экземпляра обращения. При почтовом отправлении нужно оформлять опись вложения, а при личной передаче документа требуется ставить визу, содержащую данные о том, кто и когда принял заявление, его входящий номер.

Бюро корректирует базу данных, если находит подтверждение сведениям, указанным гражданином. Удостоверить факт ошибки может источник формирования досье - банк, МФО. О результатах проверки БКИ сообщают в течение 30 дней с даты получения заявления. Ответ придет либо почтовым отправлением, либо в виде письма на email.

Также гражданин вправе обратиться за корректировкой к источнику формирования КИ или потребовать внесения изменений в судебном порядке. Естественно, все такие требования должны быть подтверждены документально, например, квитанциями или выписками со счета, удостоверяющими своевременность и полноту платежей согласно графику.

Если это не улучшит КИ либо этого будет недостаточно для изменения ситуации, можно произвести ее реабилитацию с помощью микрокредитования.

Чтобы обеспечить улучшение кредитной истории, советуем:

Такой алгоритм позволит тремя-четырьмя займами «до зарплаты» исправить кредитную историю и заработать статус благонадежного заемщика.

Уточнить, насколько результативны действия по восстановлению финансовой репутации, можно посредством скорингового балла. Его определяют самостоятельно на одном из специализированных сервисов либо смотрят в отчете из БКИ о состоянии КИ. Данные также можно найти в форме, предоставляемой в ответе по запросу кода субъекта кредитной истории.

Микрозаймы влияют на кредитную историю в банках двояко: как портят, так и улучшают ее. Но нужно понимать, что крупные участники рынка, предлагающие наиболее выгодные условия, предпочитают работать с надежными клиентами, то есть с теми, кто имеет хорошую кредитную историю.

Каждый кредитор имеет собственное представление о том, что это такое. Для кого-то достаточно, чтобы последние несколько займов были погашены вовремя и без просрочек.

Чаще речь идет о том, чтобы в течение последних нескольких лет заявитель не имел проблем с платежами по займам. Например, в Сбербанке этот срок равен 5 годам с момента полного расчета по последнему проблемному договору. В то же время возможны и послабления: ряд кредиторов не учитывают просроченные задолженности, сумма которых составила менее 1000 рублей, а просрочка длилась менее 10 дней.

Любой гражданин вправе лично обратиться в БКИ с просьбой о предоставлении такой информации. Аналогичную услугу предоставляют и некоторые другие аккредитованные посредники, например, Сбербанк. Документ предоставляется за определенную плату.

Однако 1 раз в год такую информацию обязаны дать бесплатно. Основание - закон №218-ФЗ «О кредитных историях». Число платных запросов не ограничено.

Порча репутации возможна и по другим причинам. Например, службы безопасности обязательно проверяют наличие задолженности перед ФССП, то есть перед судебными приставами. Это означает, что даже при наличии положительного заключения о качестве обслуживания кредитов банк может отказать в кредитовании при наличии множества неоплаченных штрафов или при долге по алиментам.

Кстати, если в бухгалтерию предприятия поступит исполнительный лист, данный факт отражается в справке 2-НДФЛ. По соответствующим записям кредитор сразу узнает, что у заявителя есть и некредитные обязательства. Например, алиментные выплаты воспринимаются нормально. Вычеты просто снизят платежеспособность, то есть уменьшится максимально возможная сумма кредитования.

Это окажет отрицательное влияние на репутацию, поскольку помимо базы данных ФССП (согласно все тому же закону) подобная информация должна быть передана в базу данных БКИ.

Важным фактором, влияющим на оценку потенциального заемщика, является его соответствие требованиям банка. Например, многие кредиторы отказываются работать со слишком молодыми людьми (в возрасте до 21 года) или с пенсионерами старше 60-70 лет. Последняя категория оценивается с точки зрения статистических данных об уровне средней продолжительности жизни.

Некоторые организации требуют наличия постоянной регистрации там, где имеются их представительства. МФО в этом вопросе, как правило, более лояльны, нежели банки. Микрокредиторы чаще одобряют заявки тех, кто имеет временную прописку. Но в любом случае срок кредитования не может превышать период действия регистрации.

Отрицательным фактором может оказаться то, что человек является индивидуальным предпринимателем или владельцем бизнеса. Данную категорию заявителей банки предпочитают кредитовать на условиях, разработанных для юридических лиц. В таком случае ставка больше, значит, доход кредитора возрастет. Имеет значение и то, что предприниматели потребительские кредиты действительно нередко направляют на финансирование бизнеса. А вот взять ипотеку бизнесменам, если у них достаточный официальный доход, намного проще. Это целевой займ, предполагающий залог и подтверждение использования средств четко по назначению.

Предоставление информации, которая не нашла подтверждения, является веской причиной для отклонения заявки. Даже неустойчивое финансовое положение работодателя бывает причиной отказа: кредитор опасается, что клиент лишится источника дохода, значит, не сможет обслуживать долг.

Ряд банков даже не принимает повторные заявки от лиц, которым сами же и отказали, в течение 2-3 месяцев с момента обработки предыдущей анкеты.

Тревожным знаком станет наличие фактов оформления отсрочки или рефинансирования кредитного договора. С другой стороны, банки активно продвигают программы перекредитования. Зачастую тогда предлагают приемлемые ставки, но практически всегда требуют отсутствия текущих просрочек. Часто можно встретить условие о недопустимости несоблюдения графика платежей в течение последних 180 дней. Иногда такие программы предусматривают возможность получения дополнительных нецелевых сумм.

Подход к оценке финансовой состоятельности в одной и той же компании периодически изменяется. Сегодня банкиры полагают, что достаточно того, чтобы у клиента после расчета по всем кредитным обязательствам оставалась сумма, аналогичная прожиточному минимуму, а завтра требуют двукратного превышения доходов над расходами на обслуживание займов.

Положительно на репутацию клиента влияет наличие собственности. Обычно не требуется предоставлять какие-либо подтверждающие документы. Достаточно отметить данный факт в анкете. Для банка это означает, что, если дело дойдет до судебных разбирательств, у него будет возможность взыскать долг за счет имущества должника, хоть оно и не передавалось в залог. Увеличивает лояльность кредитора и наличие поручителя.

Предоставление залога также повышает шансы на одобрение, а равно позволяет получить заём на более выгодных условиях. Однако процедура оформления обременения в отношении недвижимости стоит дорого. Передача в залог автотранспорта дешевле и происходит быстрее.

В обоих случаях требуют предоставить ликвидные, то есть востребованные на рынке, объекты. Заемщику предстоит оплатить оценку и страхование объекта. Страховая защита недвижимости обойдется дешевле. Дополнительно предстоит оплатить госпошлину за оформление залога в Росреестре, возможно, услуги нотариуса. На автомобиль требуют ОСАГО и КАСКО, но транспорт оценивают сами кредиторы. Объектами залога можно пользоваться в прежнем режиме, но нельзя отчуждать (продавать, дарить или вновь закладывать).

Для ряда кредитных организаций, особенно банков, плюсом является согласие на страхование. Так минимизируются риски невозврата в случае серьезных заболеваний, потери заработка.

Банки охотно сотрудничают с теми, чей доход они могут легко отследить: с участниками зарплатных проектов, с пенсионерами, получающими пенсию на счет в этом же учреждении. Кредиторы могут видеть суммы поступлений и убедиться в их регулярности. Они уже провели проверку работодателя и знают его финансовое положение, могут оценить его перспективы.

Также увеличивают шансы на кредитование такие факторы, как наличие шенгенской визы и отметок о пересечении границы. Частые поездки за рубеж расцениваются как признак финансовой состоятельности заявителя.

Наличие дополнительного, пусть и неофициального, дохода располагает к себе потенциальных кредиторов. Значит, человек является экономически активным субъектом, ответствен, его финансовые риски диверсифицированы – при утрате одного источника заработка, сохранится второй.

Клиентов, состоящих в браке, кредитуют охотнее, нежели холостых. Женатые считаются более стабильными и рациональными, менее импульсивными. Но при оформлении займов на крупные суммы, особенно если это ипотека, супруга привлекают в качестве созаемщика. Значит, также станут оценивать его финансовую состоятельность, кредитную историю.

Исправить ситуацию при помощи смены ФИО, что происходит, например, при заключении брака, не удастся: каждому субъекту присваивается персональный код, который закрепляется за ним до конца жизни. Также системы используют и дополнительные константы: ИНН, СНИЛС, дату рождения.

Требования о том, чтобы полностью удалить данные о себе из БКИ, ссылаясь на тот же закон о защите персональных данных, нельзя. Противоречия здесь нет. Можно запретить кредитору делать запрос в бюро, но банк, вероятнее всего просто откажет в кредите.

Образование - высшее экономическое. Специальность "Финансы и кредит". Специализация "Налоги и налогообложение". Работала в банке. Направление - кредитование физических лиц (потребительские кредиты, ипотека, взыскание задолженности).

Смотрите видео по теме статьи

Плохая кредитная история - что делать? "НаЛичные вопросы".

ЧИТАТЬ ЕЩЕ